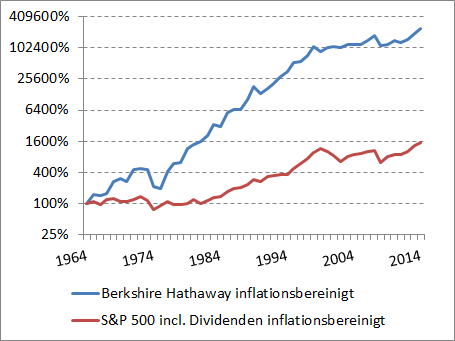

Dieses Jahr können wir ein besonderes Jubiläum feiern: Vor 50 Jahren hatte Warren Buffett die Textilfirma Berkshire Hathaway in eine Investmentgesellschaft umgewandelt, aus der er in den folgenden Jahren gemeinsam mit seinem Partner Charlie Munger eines der erfolgreichsten Anlagevehikel machte, welche die Börse je gesehen hat. Absolut gesehen legte der Kurs jedes Jahr um durchschnittlich 21,7% zu. Inflationsbereinigt bedeutet dies eine Wertsteigerung von 16,8% jährlich, ungefähr dreimal mehr als der S&P 500 Index (incl. Dividenden), der unter Berücksichtigung der Geldentwertung nur 5,5% p.a. reale Performance schaffte.

Speziell in den ersten Jahrzehnten waren die überwiegenden Quellen des Erfolges Investments in börsennotierte Aktien. Im vergangenen Jahrzehnt hat sich der Charakter jedoch gewandelt: Zunehmend wurde in außerbörsliche Beteiligungen investiert, die inzwischen sogar deutlich überwiegen.

Hauptaktionär und „Gesicht“ von Berkshire Hathaway ist Warren Buffett. Trotz seines Alters von 84 Jahren ist er nicht nur nach wie vor für die wichtigsten Anlageentscheidungen verantwortlich, er repräsentiert die Gesellschaft ebenfalls nach außen: in zahlreichen öffentlichen Auftritten, Fernsehinterviews und vor allem auf der Hauptversammlung in Omaha. Seine einleitenden Kommentare zu den Jahresberichten sind nicht nur allgemeine Stellungnahmen zum Geschäftsverlauf. Er greift immer wieder aktuelle Themen auf und schafft es auf unnachahmliche Weise, komplexe Sachverhalte in wenigen Worten verständlich darzustellen. Deswegen werden seine Zitate von mir (und vielen Anderen) immer wieder gerne benutzt. Auch außerhalb der Investmentbranche wird Buffett sehr geschätzt, weil seine Ansichten zu langfristiger Wertgenerierung, Fairness und sozialem Ausgleich im starken Kontrast zu einem kurzfristig orientierten Kapitalismus stehen, der mit der Finanzkrise in Verruf geraten ist.

Da sich die allgemeine Aufmerksamkeit vor allem auf Warren Buffett richtet, ist sein eher öffentlichkeitsscheuer Kompagnon Charlie Munger (91 J.) nur wenig bekannt. Dies ist schade, da der herausragende Erfolg nicht zuletzt aus der Partnerschaft und dem Wechselspiel dieser zwei ungewöhnlichen Persönlichkeiten resultiert. Der spezifische Stil von Berkshire Hathaway hat sich erst aus der Kombination des bei Benjamin Graham als Value-Anleger ausgebildeten Warren Buffett mit dem Wachstumsinvestoren Munger ergeben. Heraus kam ein Fokus auf Langfristanlagen in moderat bewerteten Qualitätsunternehmen; ein Ansatz, der sich außergewöhnlich gut bewährt hat.

Aufgrund des augenscheinlichen Erfolges wird Buffett und Munger von weiten Teilen der Geschäftswelt sowie vielen Privatanlegern ein hohes Maß an Bewunderung entgegengebracht. Im Gegensatz dazu scheinen sich Wirtschaftswissenschaften und Investmentindustrie mit ihnen nur äußerst ungern auseinander zusetzten. Im Folgenden möchte ich daher etwas näher darauf eingehen, warum die im Grunde relativ einfachen Erfolgsprinzipien so wenig Eingang in die Wissenschaft und die allgemeine Investmentpraxis gefunden haben.

Alles nur Zufall? Akademische Ökonomie vs. Buffett und Munger

Ein besonderer Dorn im Auge war der Erfolg von Berkshire Hathaway seit jeher der Mainstream-Ökonomie. Insbesondere für die von der Effizienzmarkthypothese geprägte moderne Finanzwissenschaft war der für sie nicht erklärbare Dauererfolg ein unangenehmer Stachel im Fleisch. Sie reagierte deshalb bisher vor allem mit Desinteresse bzw. Verleugnung der Erfolgsfaktoren.

In der Regel wird Berkshire Hathaway von der Finanzmarktforschung ignoriert. Eine Auswertung von Edward Kelly aus dem Jahr 2004 zeigte, dass von den 23.000 Seiten der damals aktuellen wissen-schaftlichen Literatur über Finanzmärkte sich gerade einmal 20 (!) mit Warren Buffett beschäftigen. Dies hat sich bis heute nur deswegen geringfügig verbessert, weil 2012 unter Federführung von Prof. Lasse H. Pedersen von der New York University mit dem Titel „Buffett‘s Alpha“ eine Studie erschien, die bisher als erste (und meiner Kenntnis nach als einzige) den Erfolg von Berkshire Hathaway mit wissenschaftlichen Methoden tiefgründig untersuchte.

Ansonsten wurde der Erfolg von Buffett und Munger vor allem durch „Zufall“ erklärt. Nobelpreisträger William Sharpe beschrieb die Performance als “Three-Sigma Event”, also als ein extrem unwahr-scheinliches, aber nicht völlig unmögliches Ereignis. Ähnlich äußerten sich Burton Malkiel und Nobelpreisträger Merton Miller, die bemerkten, dass bei sehr vielen aktiven Investoren immer einer dabei sein kann, der zufällig auch mehrfach hintereinander besonders erfolgreich ist.

Im Gegenzug ließen Warren Buffett und Charlie Munger bei ihren gelegentlichen Äußerungen zum akademischen Betrieb wenig Sympathien für Wirtschaftswissenschaftler erkennen. Der relativ diplomatische Buffett ließ es dabei eher bei Spott bewenden, wie z. B. in diesen Äußerungen:

- „Business Schools bewerten komplexes Verhalten höher als einfaches. Aber einfaches ist effektiver.“ (The business schools reward complex behavior more than simple behavior, but simple behavior is more effective.)

- „Um erfolgreich zu investieren, muss man nichts von Beta, effizienten Märkten, moderner Portfoliotheorie, Optionspreisen oder Schwellenländern verstehen. Tatsächlich kann es besser sein, diese Dinge gar nicht zu kennen.“ („To invest successfully, you need not understand beta, efficient markets, modern portfolio theory, option pricing or emerging markets. You may, in fact, be better off knowing nothing of these.“)

Charlie Munger hingegen war um unmissverständliche Worte nie verlegen. In einer Rede mit dem sperrigen Titel “Academic Economics: Strengths and Faults After Considering Interdisciplinary Needs” aus dem Jahr 2003 an der University of California in Santa Barbara lieferte er eine der gnadenlosesten Kritiken an der akademischen Ökonomie ab, die jemals publiziert wurden. In 9 wohlbegründeten Punkten zerlegte er einen selbstbezogenen Wissenschaftsbetrieb, in dem mit viel Aufwand eine Unmenge von realitätsfernem und teilweise haarsträubendem Blödsinn produziert wird.

Als Kernproblem machte Munger bei der zeitgenössischen Ökonomie aus, das sie ihre multidisziplinären Wurzeln verlassen und sich von den übrigen Wissenschaften abgekoppelt hat. Weitere Kritikpunkte waren: fehlende Ethik wegen der Verleugnung der geistesgeschichtlichen Wurzeln; Neid auf die Physik, der sich in der Verwendung von scheinpräzisen Formeln und Zahlen zeigt; Überbetonung einer relativ irrelevanten Makroökonomie; die einzelnen Teile der Ökonomie passen nicht zusammen; Ignoranz gegenüber psychologischen Faktoren; Unterschätzung von Folgewirkungen ökonomischer Entwicklungen; Ignoranz gegenüber der hohen Bedeutung von Täuschung und Betrug im Wirtschaftsleben; sowie die Vernachlässigung von positiven oder negativen Anreizen.

Buffett, Munger und die von der Effizienzmarkthypothese geprägten Ökonomen ihrer Generation werden wohl keine gemeinsame Basis mehr finden. Lediglich einige jüngere Wirtschaftswissenschaftler wie Lasse H. Pedersen setzen sich relativ unverkrampft mit Berkshire Hathaway auseinander. Grundsätzlich offenbart aber der Umgang der Mainstream-Ökonomie mit Buffet und Munger – und mit einigen anderen Phänomenen wie der Finanzkrise – einen schweren Mangel im Denken: Wenn man alles, was an realen Vorkommnissen nicht in den bisherigen Modellrahmen passt, entweder ignoriert oder zum Ergebnis von Zufallsprozessen erklärt, macht man sich nicht nur unglaubwürdig, sondern verhält sich im Grunde höchst unwissenschaftlich. Seit Mungers Ökonomie-Kritik von 2003 hat sich nur sehr wenig verändert, weshalb seine Punkte auch heute noch relevant sind.

Die Studie „Buffett‘s Alpha“ hat übrigens bestätigt, dass es zwei systematische Gründe für den großen Erfolg von Berkshire Hathaway gibt, er also definitiv kein Zufall ist: 1) Der Fokus auf relativ sichere und günstige Qualitätsaktien, wobei es laut Pedersen gar nicht mal auf die konkreten Einzelwerte, sondern vor allem auf den Anlagestil ankommt; sowie 2) die moderate Nutzung einer kostengünstigen und risikoarmen Verschuldung, die durch das Geschäftsfeld Versicherungen ermöglicht wird. Der erste Faktor ist der Kern des Erfolges und im Prinzip für jeden Anleger imitierbar, zumal Buffett kein Geheimnis aus seinen Investmentprinzipien macht. Der zweite Faktor verstärkt den Effekt des richtigen Anlagestils. Er hängt sehr stark von der rechtlichen Konstruktion ab, die es ermöglicht im Rahmen des Versicherungsgeschäftes an günstige und vor allem stabile Fremdmittel zu kommen.

Warum wird der Investmentstil von Berkshire Hathaway kaum kopiert?

Über Warren Buffett gibt es unzählige Bücher. Doch je mehr deren Autoren schreiben, desto weiter entfernen sie sich von der Kernbotschaft: Hauptquelle des Erfolgs ist die langfristige Anlage in dauerhaft erfolgreichen Unternehmen, für die nicht zu viel bezahlt wird. Dieses Prinzip lässt sich im Investmentalltag auch relativ unkompliziert von anderen Anlegern umsetzen. Lediglich das Ausmaß der Outperformance ist nicht wiederholbar. Hierfür ist die (nur extrem schwer kopierbare) rechtliche Konstruktion einer Holdinggesellschaft mit großem Versicherungsgeschäft notwendig, die es erlaubt, sich zu verschulden, ohne die sonst hiermit verbundenen Risiken und Kosten einzugehen.

Viele Anlagemanager behaupten, dass sie sich in ihrem Investmentstil an Buffett orientieren. Doch ihre Fonds sind meistens Mogelpackungen, die letztlich ihre Anleger enttäuschen. Eine Ausnahme hiervon stellt die Investmentfirma Bowen, Hanes & Co. von Harold „Jay“ Bowen III dar, der sich tatsächlich relativ genau an Buffetts Stil ausrichtet. Damit hat er den Pensionsfonds für die Polizei und Feuerwehr der Stadt Tampa (Florida) zu einer der langfristig erfolgreichsten Versorgungskassen in den USA gemacht. Trotz eines Aktienanteils von nur ca. 75% (das Übrige sind Renten und Liquidität) gelang es Bowen (bzw. vor ihm seinem Vater), seit 41 Jahren eine Durchschnittsperformance von 12,3% p.a. zu erzielen. Dies sind ca. 1,2% p.a. mehr als der S&P 500. Bowen konnte also den Performancenachteil durch seine Rentenquote durch die richtige Aktienauswahl mehr als ausgleichen. Laut einer Auswertung von Wilshire erreichte der Fonds zum Stichtag 30.9.2014 in den 10 Jahren davor eine Performance von 9,2% p.a. Der Durchschnitt von US-Pensionsfonds vergleichbarer Größe (> 1 Mrd. US$) lag nur bei 7,6% p.a.

Trotz der überragenden Performance und relativ niedriger Gebühren ist die Stadt Tampa ist der einzige große institutionelle Kunde von Bowen. Der Hauptgrund hierfür ist, dass Investmentconsultants in der Regel von einer Anlage in seine Fonds stark abraten. Bowans Vorgehen ist für sie nur sehr schwer nachzuvollziehen. Weiterhin halten Consultants die Strategie der Konzentration auf die Anlageklasse Aktien sowie den Fokus auf gute Einzelwerte für viel zu riskant. Diese Ansicht resultiert aus der modernen Finanzmarkttheorie und der in ihr verankerten Vorstellung von effizienten Märkten. Unter dieser Annahme bringt das Investment in hervorragende Unternehmen keine Vorteile, da ja die absehbare zukünftige Entwicklung sowieso so schon im Kurs enthalten ist. Nur ein hoher Grad von Diversifikation sowie eine möglichst enge Annäherung an Benchmark-Indizes würden hingegen Absicherung gegen unerwartete Ereignisse schaffen.

Buffett hingegen postuliert, dass die gründliche Analyse von Investments das Risiko besser mindert als eine zu breite Diversifikation, weil diese nur dazu führt, dass man Anlagen kauft, die man nicht versteht. Dies ist automatisch der Fall, wenn man Wertpapiere unabhängig von ihrer Bewertung nur deswegen erwirbt, weil sie entweder a) in irgendeinem Marktindex eine signifikante Gewichtung haben; oder b) früher einmal aufgrund niedriger Korrelationen das Risiko zu mindern schienen. Die hohen Verluste, die Anleger während der Finanzkrise durch für sie unerwartete Risiken erlitten, haben Buffett zwar eindrucksvoll bestätigt, was die Consultants jedoch nicht weiter stört.

Harold „Jay“ Bowen III ist mit der schizophrenen Situation konfrontiert, dass er entweder seinen erfolgreichen – an Buffett orientierten – Investmentstil aufgibt und damit seine Performance zerstört, oder sich an Consultants anpasst und dann mehr Kunden gewinnt. Bisher hat er konsequent an seinem bisherigen Weg festgehalten, wobei er davon abhängig ist, dass die Stadt Tampa weiter hinter ihm steht. Dass viele andere Vermögensverwalter einen anderen Weg gehen und sich lieber an unsinnigen Consultantvorgaben orientieren, als keine Fonds zu verkaufen, ist aber auch verständlich.

Der kommerzielle Misserfolg von Bowen zeigt deutlich, warum Buffett so selten kopiert wird: Consultants mögen (bzw. verstehen) seinen Investmentstil nicht. Deswegen sind an ihm orientierte Fonds im institutionellen Bereich praktisch unverkäuflich. Im Privatkundenbereich scheinen es viele Investmentmanager für ausreichend zu halten, dass sie sich das Etikett „an Buffett orientiert“ ankleben, ohne dann jedoch seine Prinzipien diszipliniert zu befolgen. Denn das Schwierige ist nicht so sehr die Orientierung an seiner Auswahlmethode, sondern ihre konsequente Einhaltung. In der Praxis des Fondsmanagements gibt es viele Zwänge und Verführungen zum kurzfristigen Aktionismus. Deshalb fällt es vielen Fondsmanagern sehr schwer, Gewinne nicht zu früh zu realisieren; Fehlinvestments schnell zu bereinigen; mit genügend Liquidität auf Einstiegschancen zu lauern; sowie an Aktien langfristig erfolgreicher Unternehmen festzuhalten, selbst wenn bei diesen die Kursentwicklung zunächst enttäuscht. Insofern gilt auch hier: Das Original ist und bleibt besser als fast alle (Pseudo)-Kopien. Für einen vom Anlagestil Buffetts und Mungers überzeugten Anleger erscheint die direkte Anlage bei Berkshire Hathaway nach wie vor als erste Wahl.

Doch wie geht es nach einem Abschied der hochbetagten Masterminds weiter?

Die nächsten 50 Jahre

Der aktuelle Jahresbericht von Berkshire Hathaway liest sich so etwas wie eine Abschiedsbotschaft: Buffett und Munger reflektieren in ihren Aktionärsbriefen über Erfolge und Misserfolge der Vergangenheit; Buffett gibt einen Ausblick darauf, wie er sich die nächsten 50 Jahre vorstellt, ohne allerdings zu konkret auf mögliche operative Nachfolger einzugehen. Lediglich sein Sohn Howard wird als zukünftiger Aufseher benannt. Dass sich der Erfolg nicht in dem Ausmaß wie bisher wiederholen lässt, ist schon allein wegen der inzwischen erreichten Größe klar: Mit ca. 350 Mrd. US$ Marktkapitalisierung ist Berkshire Hathaway inzwischen in die Kategorie der größten Unternehmen der Welt hineingewachsen, was flexibles Agieren immer schwieriger macht.

Dennoch gehen Buffett und Munger davon aus, dass sich ihre Gesellschaft auch in Zukunft etwas besser entwickeln wird als der gesamte Aktienmarkt. Denn Berkshire Hathaway hat eine spezifische Unternehmenskultur, die auf langfristigen Wertaufbau ausgerichtet ist. Gerade diese Kultur gilt es zu erhalten, da sie sich laut Buffett immer mehr zu einem Wettbewerbsvorteil im Private Equity- Markt entwickelt. Dieser Bereich wird von ihm schon seit Längerem als besonders aussichtsreich einschätzt. Denn konkurrierende Beteiligungsgesellschaften sind heutzutage vorwiegend auf kurzfristige Return-Maximierung ausgerichtet und saugen vielfach nur Eigenkapital aus den von ihnen akquirierten Firmen heraus, was diese dann aber langfristig schwächt. Dies ist gerade für mittelständische Unternehmer eine unerträgliche Vorstellung, die nur aufgrund eines fehlenden Nachfolgers verkaufen; oder die einen starken Partner zur langfristigen Entwicklung des Geschäfts suchen. Für sie drängt sich sich Berkshire Hathaway als Investor geradezu auf.

Je mehr die übrige Finanzbranche von irrelevanten Theorien bestimmt wird, undiszipliniert agiert oder auf Abzocke ausgelegt ist, umso bessere Einstiegsmöglichkeiten verbleiben für die Holding aus Omaha. Insofern wäre es für ihre Aktionäre eigentlich eine gute Nachricht, wenn Buffetts und Mungers Investmentansatz weiterhin zumeist ignoriert wird.

Dieser Artikel erschien in leicht abgewandelter Form ebenfalls in „Mit ruhiger Hand“ Nummer 36 vom 7. April 2015.

Warren Buffets einfaches Rezept der ruhigen Hand ist in der schnelllebigen durch Aktionismus geprägten Zeit ein Garant für (langfristigen) Erfolg. Die Anleger, Vermögensverwalter und institutionellen Investoren unterliegen jedoch zahlreichen Versuchungen. Da werden Langfriststrategien gerne mal zugunsten einer Kurzfristoption ersetzt. Disziplin, Standhaftigkeit die Moderne Kapitalmarktregeln strikt zu befolgen, versteht Warren Buffet ausgezeichnet und damit kann der Markt übertroffen werden, wenn man den Verlockungen des Aktionismus und den Anlegerzwängen widersteht. Man darf gespannt sein, wie sich Buffets Firma nach dessen Rückzug weiterentwickeln wird.

Kaum zu glauben, dass seine Methoden so wenig kopiert werden… Buffett ist in meinen Augen jemand, an dem man sich orientieren kann und sollte, denn er trifft nachweislich recht gute Entscheidungen…oder? 😀

Ein toller Artikel über Buffett, die Tragik der Ökonomie als Wissenschaft und das value investing, den ich in dieser Form und insbesondere der Tiefe noch nicht gelesen habe. Und ich bekomme seit Jahren alles zum Thema Buffett 🙂

Ich würde diesen hervorragenden Artikel so gern weiterleiten – aber leider geht es mir zumindest in dieser Hinsicht wie Bowen: Die Zielgruppe ist unglaublich klein.

Dankeschön.

Comments on this entry are closed.

{ 2 trackbacks }