Die Politik hat mit dem Zweckgesellschafts- und Konsolidierungsmodell in kurzer Zeit

zwei Konzepte geschaffen, die in ihrem Grundsatz in die richtige Richtung zielen,

allerdings mit Defiziten behaftet sind. Somit können beide Modelle das gesetzte Ziel der

vollständigen Bereinigung der Bankbilanzen sowie die Schaffung von gesunden Banken

mit nachhaltigen Geschäftsmodellen nicht erfüllen. Noch immer sind viele Banken in

Geschäftsbereichen engagiert,

die in Zukunft hohe Risiken in sich bergen. Insofern stellt das Konsolidierungsmodell

generell die bessere Lösung dar, weil damit die notwendigen tiefgreifenden

Restrukturierungen der Banken zielführender umgesetzt werden könnten. Was allerdings

fehlt, ist die verpflichtende Ausgestaltung des Konzepts.

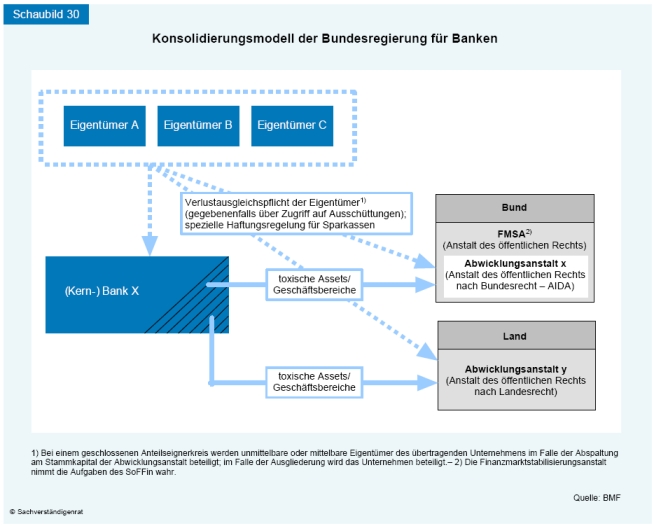

Ursprüngliches Hauptziel des Konsolidierungsmodells war es, eine Restrukturierung der

Banken voranzutreiben, die kein tragfähiges Geschäftsmodell aufweisen. Hierbei handelt

es sich insbesondere um Landesbanken. Im Rahmen des Modells können über

Risikopositionen hinaus nicht-strategienotwendige

Geschäftsbereiche auf eigens gegründete Abwicklungsanstalten (durch Abspaltung oder

Ausgliederung) übertragen werden (Schaubild 30). Diese können auf Bundesebene

(bundesrechtliche Abwicklungsanstalt) oder auf Landesebene (landesrechtliche

Abwicklungsanstalt) errichtet werden. Da die bundesrechtliche Abwicklungsanstalt unter

dem Dach der Finanzmarktstabilisierungsanstalt (FMSA) − der Institution, die die

Aufgaben des SoFFin wahrnimmt − eingerichtet wird, ist auch von einer Anstalt in der

Anstalt (AIDA) die Rede.

Die Aufgaben der FMSA beziehen sich ausschließlich auf bundesrechtliche

Abwicklungsanstalten. Landesrechtliche Abwicklungsanstalten werden von den Ländern

eigenverantwortlich betrieben. Generell gilt eine Abwicklungsanstalt nicht als

Kreditinstitut und bilanziert nach HGB. Damit können die Banken wirksam ihre Bilanzen

von toxischen Wertpapieren und nicht tragfähigen Geschäftsbereichen befreien.

Außerdem besteht nicht mehr die Notwendigkeit, dafür Eigenkapital vorzuhalten. Eine

durch Bilanzierungskonflikte ausgelöste Ineffektivität, wie im Zweckgesellschaftsmodell,

ist im Konsolidierungsmodell ausgeschlossen.

Die Eigentümer des übertragenden Finanzinstituts − also für Landesbanken die Länder,

Kommunen und Sparkassen − beziehungsweise das Institut selbst werden am

Stammkapital der Abwicklungsanstalt beteiligt. Die Refinanzierung der

Abwicklungsanstalt liegt damit in der Verantwortung der Eigentümer oder der Kernbank.

Da die Abwicklungsanstalt eine teilrechtsfähige Anstalt des öffentlichen Rechts darstellt,

die wirtschaftlich und organisatorisch selbstständig ist, haftet die Abwicklungsanstalt im

Außenverhältnis allein für ihre Verbindlichkeiten. Im Innenverhältnis tragen die Beteiligten

gegenüber der Abwicklungsanstalt entsprechend ihrer Beteiligungsquote eine

Verlustausgleichs- und Nachschusspflicht.

Für den Fall, dass die Anteilsinhaber oder Mitglieder des übertragenden Finanzinstituts

nicht oder nicht mehr leistungsfähig sind, sind die Verluste aus den Ausschüttungen an

die Anteilseigner auszugleichen. Im Fall bundesrechtlicher Abwicklungsanstalten kann

hierzu nachrangig auch eine Verlustausgleichspflicht der FMSA vorgesehen werden. Eine

Sonderregelung gilt für die Verlustausgleichs- und Nachschusspflicht von Sparkassen.

Ist ein Eigentümer der Landesbank ein Sparkassenverbund, ist der Gesamtumfang der von

den Sparkassen zu tragenden Verluste auf deren Gewährträgerhaftung vom 30. Juni 2008

begrenzt. Sind die Verluste größer als die Haftungsgrenze, wird der Differenzbetrag durch

Bund und Länder vorfinanziert und in den Folgejahren aus Dividenden refinanziert. Im Fall

bundesrechtlicher Abwicklungsanstalten tragen die hieraus resultierenden finanziellen

Lasten der Bund und das betreffende Land im Verhältnis von 65 vH zu 35 vH. Bei

landesrechtlichen Abwicklungsanstalten wird die finanzielle Verantwortung vollständig

von den Bundesländern getragen.

Mit dieser Regelung konnten sich die Sparkassen schon teilweise aus der Verantwortung

als Eigentümer der Landesbanken befreien und die entstandenen Verluste auf Bund oder

Länder übertragen. Dennoch wird in Anbetracht möglicher negativer Effekte auf die

Kreditvergabe gelegentlich sogar eine vollständige Entlassung der Sparkassen aus der

Haftung gefordert. Eine solche unbedingte Verlustübernahme ist zum einen unter

anreizökonomischer Perspektive bedenklich, da sie die mangelnde Aufsicht als

Eigentümer der Landesbanken nachträglich rechtfertigt, zum anderen würde sie eine noch

weitergehende Wettbewerbsverzerrung zugunsten der Sparkassen mit sich bringen. Trotz

dieser Argumente ist die Gefahr ernst zu nehmen, die Belastung aus Verlusten könne die

Eigenkapitalbasis einzelner Sparkassen derart schwächen, dass diese die

Neukreditvergabe stark einschränken müssen. Allerdings dürfte eine solche Kreditklemme

nicht ausschließlich im Sparkassensektor und auch dort nicht bei allen Instituten

auftreten. Sie sollte deshalb gezielt auf der Ebene des einzelnen Instituts bekämpft

werden, unter Einsatz der Instrumente des SoFFin oder mit Risikoübernahmen durch den

Deutschlandfonds.

Grundsätzlich könnte das Konsolidierungsmodell zur Bereinigung der Bilanzen beitragen.

Allerdings besteht dabei die Gefahr, dass zu wenige risikobehaftete Positionen oder

Geschäftsbereiche ausgelagert werden. Dies ist vor allem deshalb zu erwarten, weil die

Auslagerungsentscheidung den Eigentümern der Landesbanken selbst überlassen wird. Es

besteht ein Anreiz, nur wenige Teilbereiche auszulagern, auf eine rasche Markterholung

zu spekulieren und möglichst große Geschäftsbereiche weiter zu betreiben. Damit könnte

das Modell letztlich die bestehenden Strukturen weiter erhalten und die notwendige

Restrukturierung weiter hinaus zögern. Im Prinzip könnte der SoFFin hier einwirken, aber

an dieser Stelle offenbart sich die Fehlkonstruktion des Konsolidierungsmodells, das in

letzter Minute das Schlupfloch für die Länder wieder geöffnet und neben den

bundeseigenen auch landesrechtliche Abwicklungsanstalten zugelassen hat. Im Rahmen

des SoFFin hätte die einmalige Chance bestanden, eine gemeinsame Lösung für die

Landesbanken zu finden. Dies wird der Europäischen Kommission, an die die

Restrukturierung nunmehr weitgehend delegiert wurde, jedoch ebenfalls nicht gelingen,

da sie im Rahmen von Beihilfeverfahren nur den Einzelfall und nicht alle Landesbanken

gemeinsam behandeln kann. Die nur zögerliche und partielle Restrukturierung, die durch

die Europäische Kommission erwirkt wird, zeigt sich bei der Abspaltung von

Unternehmensteilen in den Fällen der WestLB, HSH Nordbank und BayernLB. Mit dem

Konsolidierungsbankmodell ist der Bund demnach gescheitert. Er hat hier nicht die Kraft

besessen, die Gelegenheit zur Gesamtlösung bei der Restrukturierung der Landesbanken

zu nutzen. Vielmehr hat er den Ländern erlaubt, ihre Landesbanken zum wiederholten

Male vor einer umfassenden Neuordnung zu schützen, und damit die Gefahr erhöht, dass

Banken ohne zukunftsfähige Geschäftsmodelle dennoch weiter bestehen.