Ein wiederkehrendes Thema dieser Tage in der Wirtschaftspresse ist die „finanzielle Repression“, die schleichende Enteignung von risikoscheuen Anlegern durch die Niedrigzinspolitik der Notenbanken. Die Renditen von Spareinlagen, Staatsanleihen oder Geldmarktanlagen liegen deutlich unter den Inflationsraten. Ein Erhalt der Kaufkraft ist mit konservativen Anlagen nicht mehr möglich.

Der bekannte Verfassungsrechtler Paul Kirchhof hat diesen Tatbestand vor Kurzem sogar als „verfassungswidrig“ bezeichnet. Seiner Auffassung nach haben Bürger einen Anspruch darauf, dass ihnen ihr Finanzkapital jährlich einen Ertrag bringt. Dieses Versprechen werde nicht mehr erfüllt und damit die Kernidee des Privateigentums abgeschafft.

Der Begriff der finanzellen Repression wurde für eine Phase in den in den 50er und 60er Jahren des abgelaufenen Jahrhunderts geprägt, als unter den Inflationsraten liegende Zinsen der USA und Großbritannien ermöglichten, sich von ihren hohen Schulden des Zweiten Weltkrieges zu befreien. Sparern und Anlegern in diesen Ländern wurden so nachträglich die Kriegskosten aufgebürdet, ohne dass sie es so recht merkten. Angesichts des Booms der Nachkriegsjahre wurde dies kaum wahrgenommen und ließ sich somit ohne größere politische Schwierigkeiten durchführen.

Doch ist diese Form der langsamen Enteignung von Sparern auch für Deutschland etwas Neues?

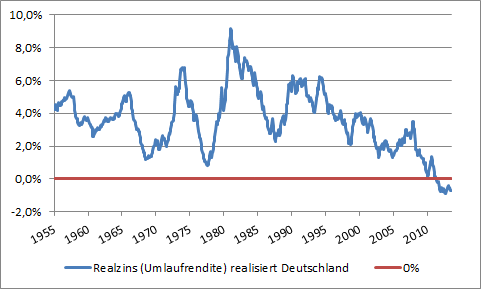

Oberflächlich betrachtet kann man diese Frage mit „Ja“ beantworten, zumindest wenn man den Realzins auf Basis der Umlaufrendite für festverzinsliche Wertpapiere berechnet. Dies ist die durchschnittliche Rendite aller im Umlauf befindlichen, inländischen festverzinslichen Wertpapiere erster Bonität (also v. a. von Staatsanleihen) und ist ein für Rentenanleger relevanter Referenzzins. Er befindet sich seit ca. 10 Jahren deutlich unter den historischen Durchschnitts-Niveaus. Seit Ausbruch der Eurokrise ist dieser Realzins unter null gefallen. Er folgt damit dem gleichen Muster wie die Zinsen in Großbritannien oder den USA.

Was meistens vergessen wird, ist, dass es gerade für Kleinsparer unüblich ist, direkt in festverzinsliche Wertpapiere zu investieren. Sie bevorzugen Spareinlagen und Sparbriefe. Trotz eines gewissen Rückgangs in den vergangenen Jahren ist diese Anlageform ist mit einem Volumen von schätzungsweise 660 Mrd. € bei Privathaushalten nach wie vor sehr populär. Sie entspricht jeweils ca. dem dreifachen, was von dieser Anlegergruppe direkt in festverzinslichen Wertpapieren (ca. 220 Mrd. €) oder Aktien (ca. 260 Mrd. €) angelegt ist.

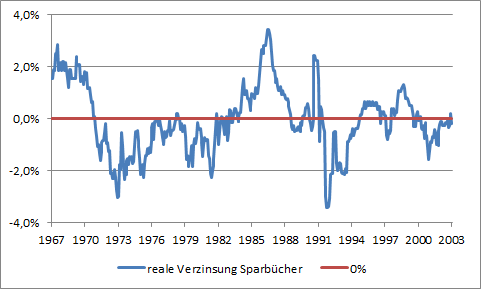

Betrachtet man die historischen Renditen für Spareinlagen mit Mindest-/Grundverzinsung und dreimonatiger Kündigungsfrist, die im Zeitreihenarchiv der Deutschen Bundesbank ab 1967 historisch verfügbar sind, so stellt man auch für die Zeit vor 2002 (also vor der finanziellen Repression) Erstaunliches fest: Die reale Verzinsung schwankte relativ stark und betrug im Durchschnitt -0,1%. Die Zinszahlungen reichten damit nicht einmal aus, um den Wertverfall durch Inflation auszugleichen. Hierbei sind Steuern noch gar nicht berücksichtigt. Bei der realen Umlaufrendite betrug der entsprechende Durchschnittswert im gleichen Zeitraum übrigens 4,2% p.a.

Finanzielle Repression ist auch in Deutschland in keinerlei Hinsicht etwas Neues. Im Gegenteil: Kleinsparer wurden durch niedrige Zinsen auch früher schon indirekt enteignet. Für sie hat sich somit wenig geändert. Neu ist nur, dass jetzt auch die Käufer von Staatsanleihen und Pfandbriefen betroffen sind. Ihr Vorteil gegenüber Kleinsparern ist von über 4% p.a. auf ca. 1% p.a. zusammengeschrumpft.

Auch vor 1967 sind Sparer fast immer relativ schlecht weggekommen. Während der Hyperinflation in den 20er Jahren wurden Guthaben fast komplett entwertet. Bei der Währungsreform 1948 wurden Sparguthaben von Reichsmark in D-Mark im Verhältnis 100 zu 6,5 umgetauscht im Gegensatz zum üblichen Umtauschsatz von 100 zu 10. Soweit es sich heute rekonstruieren lässt, lagen ihre Zinsen in den 50er und 60er Jahren deutlich unter denjenigen für Staatsanleihen und in der Nähe der Inflationsraten.

Wenn Professor Kirchhof mit der Auffassung recht hat, dass durch die aktuellen Niedrigzinsen die Verfassung verletzt wird, dann wäre es schön, wenn zur Kenntnis genommen wird, dass dieser Verfassungsbruch zumindest für die Sparbuchbesitzer schon seit Jahrzehnten Wirklichkeit ist. Wenn Ökonomen und Journalisten die negativen Folgen der finanziellen Repression gerade für diese Gruppe dramatisch ausmalen, sollte doch bitte berücksichtigt werden, dass sich gerade für sie durch die Niedrigzinspolitik der EZB fast nichts geändert hat.

Dramatische Änderungen haben sich aber für Versicherungen, Stiftungen und andere Institutionen ergeben, die aufgrund ihrer Anlagevorschriften einen Großteil ihres Vermögens in niedrigst verzinsliche Wertpapiere investieren müssen. Sie stecken in einer Falle, aus der nur eine Lockerung der rechtlichen Vorgaben oder signifikant höhere Kapitalmarktzinsen helfen würden. Beides ist zumindest kurzfristig nicht in Sicht.

Doch die Großanleger haben nach 30 Jahren Rentenmarktboom sehr gut Zeiten hinter sich, die vielleicht ja auch einmal wiederkehren. Für den Sparer hingegen gilt: Er ist heute der Dumme, war früher der Dumme, und wird es aller Voraussicht nach auch bleiben.

Dieser Beitrag erschien in leicht abgewandelter Form zuerst in „Mit ruhiger Hand“ Nummer 23 vom 3. März 2014.

Der Staat ist gar nicht daran interessiert, dass die breite Masse finanzielle Bildung beziehungsweise Ausbildung genießt.

Aus diesem Grund spielt man auch immer wieder mit der Angst von Anlegern. Die vermeintliche Sicherheit ist letztlich sehr trügerisch. Egal ob im Geschäftsleben oder an der Börse.

Persönlich favorisiere ich einerseits dass Dividenden-Akkumulieren und andererseits die Trendfolge mit Trend Aktien. Vorab sollte man sich allerdings zur Sicherheit auch mit Cashbildung für einen bestimmten Zeitraum beschäftigen.

Gruß René

Es ist die persönliche Entscheidung der Sparer ihr Geld in Sparanlagen investieren, die niedrige Zinsen anbieten. Es ist historisch bewiesen, dass langfristig Aktienmärkte die beste Rendite bringen. Die Sparer interessieren sich nicht in finanzielle Bildung und wollen keine Risiken nehmen. Als Belohnung bekommen sie eine reale negative Rendite.

Mir ist immer noch nicht klar was genau so schlimm an der niedrig Zinspolitik der EZB ist. Die Inflation ist niedrig und die Arbeitslosigkeit in Südeuropa liegt immer noch bei 25-30%. Dort wird die Zukunft ganzer Generation ausgelöscht. Dass die EZB jetzt die Zinsen anheben sollte um dann die Arbeitslosenquote noch höher zu treiben und für noch mehr Kürzungen und weiter verfallende Infrastruktur zu sorgen scheint mir nicht ganz angemessen.

Zudem sollte man daran denken, dass „Sparer“ ein etwas verwirrender Begriff ist. Über 60% der Vermögen liegen bei den obersten 10%, über 80% bei den oberen 20%. Die „Opfer“ dieser Politik sind also zur Abwechslung die Wohlhabenden.

Zudem sind wir in einer Phase massiven Entschuldung. Privathaushalte in Südeuropa und europäische Regierungen reduzieren ihre Verbindlichkeiten und die Nachfrage nach Fremdkapital sinkt und damit auch der Preis.

Die wesentlich spannendere Frage ist doch: Gibt es ein, verfassungsmässig gestütztes, Recht auf „angemessene“ (wie hoch eigentlich?) Verzinsung ?

War mir leider klar. Nur wünschte ich mir immer mal, daß es diejenigen erwischt die den ganzen Schlamssel zu verantworten haben. Die Antwort war gerade vor kurzem mal wieder verheerend. Mal eben locker 10 % draus satteln was fast zwei lila Scheinen entspricht. Ich wäre sehr dafür für jedes Prozent Enteignung den Volks(ver)tretern 10 % Ihres Gehaltes abzuziehen.

Comments on this entry are closed.