In den vergangenen Wochen haben wir einige wilde Tage an den Aktienmärkten erlebt. Ausgangspunkt der Turbulenzen waren die USA: Der Zinsanstieg bei US-Treasuries, massive Rückgaben von ETFs durch Privatanleger, die Drohungen bezüglich eines Handelskrieges durch Donald Trump sowie der Facebook-Datenschutz-Skandal verdarben die Stimmung.

Auffällig war allerdings, dass sich trotzdem US-Aktien besser halten konnten, während der Verkaufsdruck europäische und asiatische Börsen stärker ins Minus drückte. Der Hauptgrund hierfür ließ sich schnell finden: Auf den Kurseinbruch reagierten viele große US-Unternehmen mit umfangreichen Kaufprogrammen für eigene Aktien. Alleine im Februar wurden nach Berechnungen von TrimTabs neue Rückkäufe in Höhe von US$ 153,7 Mrd. angekündigt. Dies ist ein Plus von 157% gegenüber den Ankündigungen vom Januar (US$ 59,9 Mrd.) und stellt den bisherigen Rekord von US$ 133 Mrd. aus dem April 2015 deutlich in den Schatten.

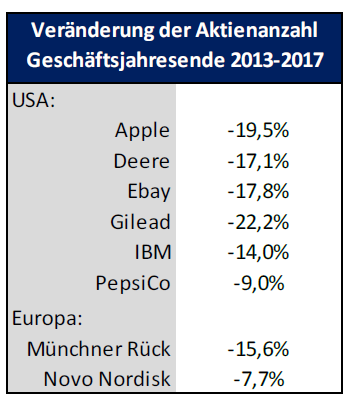

In Europa haben bislang nur wenige Konzerne wie Münchner Rück oder Novo Nordisk in erheblichem Umfang Aktien zurückgekauft. In den USA hingegen gehören umfangreiche Aktienrückkaufe seit Jahren zum Standardinstrumentarium von Finanzvorständen. Jüngste Ankündigungen von Nestlé, Adidas, Philips und anderen Firmen zur Auflage von Rückkaufprogrammen zeigen jedoch, dass verstärkt dem amerikanischen Vorbild gefolgt wird – mit zumeist positiven Folgen für die Kurse.

Rückkäufe: ein vielfach abgelehntes Instrument zur Marktstabilisierung

Bei aller Freude über die kursstützende Wirkung von Aktienrückkäufen stellt sich jedoch die Frage, ob sie nicht auf Kosten der langfristigen Performance gehen. William Lazonick, Professor an der University of Massachusetts Lowell, forscht hierzu schon seit Längerem und lehnt sie kategorisch ab. Steigende Aktienrückkäufe sind für ihn ein Symptom eines Paradigmenwechsels bei vielen großen US-Firmen in den vergangenen Jahrzehnten: Statt „retain and reinvest” (einbehalten und reinvestieren) sei „downsize and distribute” (schrumpfen und ausschütten) zum Leitmotiv für viele Managemententscheidungen geworden: Anstatt produktive Investitionen in Wachstum vorzunehmen, würde lieber das Geld an Aktionäre zurückgegeben. Seit 2007 wurden 94% der Nettogewinne laut Berechnungen von Lazonick durch Dividenden und Rückkäufe an die Anteilseigner transferiert. Investitionen wurden, sofern sie überhaupt stattfanden, vorwiegend durch Kredite finanziert.

Seit 1998 bewegt sich in den USA der Umfang der Aktienrückkäufe ungefähr auf dem Niveau der ausgeschütteten Dividenden. Sie sind damit eine gleichberechtigte Art und Weise geworden, Geld an Aktionäre zurückzugeben. Abgesehen von einem steuerlichen Vorteil für einige Aktionäre haben sie vor allem den Effekt, dass sie ein Gewinnwachstum je Aktie zeigen, das deutlich höher erscheint, als das tatsächliche Ertragswachstum im Unternehmen selbst ist.

Dies ist insbesondere aufgrund der Bonus-Regelungen für viele Manager bedeutsam: Wenn Ihre leistungsbezogene Vergütung an die Steigerung des Gewinns je Aktie oder die Aktienkursentwicklung gebunden ist, ist es für sie oftmals der einfachste Weg zu einem hohen Gehalt, die Aktienanzahl zu vermindern, anstatt für eine nachhaltige Gewinnsteigerung zu arbeiten. Insbesondere bei operativ stagnierenden Firmen ist für Manager die Verführung groß, durch Rückkäufe ihren Gewinn je Aktie künstlich zu steigern und so ihre Erfolglosigkeit überspielen.

2017 hat das McKinsey Global Institute die Studie „Measuring the economic impact of short-termism” veröffentlicht. Mit ihr wurde darauf hingewiesen, dass umfangreiche und regelmäßige Aktienrückkäufe ein guter Indikator dafür sein können, dass Unternehmen vorwiegend kurzfristige Ziele verfolgen – und damit langfristig oft zu den Verlierern gehören.

Die Finanzkrise 2008 offenbarte den prozyklischen Charakter vieler Rückkaufprogramme

In der Vergangenheit war festzustellen, dass Rückkäufe prozyklisch waren, weil Unternehmen vor allem zu Konjunkturhöhepunkten Cash-Flow-Überschüsse erwirtschafteten, die sie bei hohen Kursen zu Aktienrückkäufen verwenden. In schlechten Zeiten waren die Kurse niedrig, aber dann fehlte das Geld für Rückkäufe. So überstieg in den USA von 2005 bis 2007 – also genau den Jahren vor der Finanzkrise – der Gesamtbetrag der Rückkäufe die gezahlten Dividenden deutlich. Im Jahr 2007 war der Gesamtbetrag der Rückkäufe sogar 32% höher als die in diesem Jahr gezahlten Dividenden.

Besonders schlimm wirken sich hohe Rückkäufe in guten Zeiten aus, wenn nach dem Abschwung Eigenkapital fehlt. So hatten beispielsweise Unternehmen wie General Electric oder ING vor der Krise 2008 Aktien zurückgekauft. Sie gingen deshalb unterkapitalisiert in den Abschwung und mussten ihre Finanzierungslöcher zu deutlich niedrigeren Kursen mittels Kapitalerhöhungen stopfen, die die Anteile ihre Altaktionäre stark verwässerten. General Electric schaffte dies sogar innerhalb eines Jahres: In den ersten drei Quartalen 2008 kaufte die Firma Aktien im Gegenwert von US$ 3,2 Mrd. zu einem Durchschnittskurs von US$ 31,82. Im vierten Quartal wurden dann Aktien im Gegenwert von US$ 12 Mrd. zu einem Kurs von US$ 22,25 wieder ausgegeben – Wertvernichtung in Reinkultur.

Warren Buffett & Aswath Damodaran: Aktienrückkäufe müssen differenziert betrachtet werden

Warren Buffett hat sich in seinem Geschäftsbericht für 1999, der genau auf dem Höhepunkt der Börsenblase der Jahrtausendwende erschien, mit dem Thema Aktienrückkäufe kritisch auseinandergesetzt. Er griff die damals seiner Ansicht nach verbreitete Praxis an, überhöhte Aktienkurse durch Rückkäufe zu stützen bzw. sogar weiter nach oben zu treiben. „Wenn man 1-US$-Banknoten für US$ 1,10 kauft, ist dies ein schlechtes Geschäft für alle, die lange dabei bleiben wollen“, schrieb er. Allerdings machte er auch geltend, dass er zu anderen Zeiten gerne in Unternehmen investiert hat, die umfangreiche Aktienrückkaufprogramme haben. Voraussetzungen für erfolgreiche Investments waren aber für ihn, dass „ein Unternehmen sowohl unterbewertet war als auch ein aktionärsfreundliches Management hatte.“

Aswath Damodaran, Finanz-Professor an der Stern School of Business der New York University und Autor mehrerer Standardwerke zu Corporate Finance und Unternehmensbewertung, stellt ebenfalls heraus, dass Rückkäufe für Aktionäre positiv sein können. Wenn ein Unternehmen in seinem traditionellen Geschäft hohe Cash-Überschüsse erwirtschaftet, sei es besser, diese an die Aktionäre auszuschütten, als unrentabel zu reinvestieren. Rückkäufe sind zudem flexibler und zumeist steuereffizienter als Dividenden. Ähnlich wie Buffett macht aber auch Damodaran den Vorbehalt, dass Rückkäufe nur dann Ausschüttungen vorzuziehen sind, wenn sich die Ertragskraft eines Unternehmens nicht in der Börsenbewertung niederspiegelt; die Aktien also unter ihrem „inneren Wert“ notieren.

Weiterhin wendet sich Damodaran gegen das Argument, dass Aktienrückkäufe zulasten von Investitionen gehen. Denn Anleger, die ihre Anteile im Rahmen von Rückkaufprogrammen abgeben, können ihr Geld ja wieder in Wachstumsunternehmen investieren, die Kapital benötigen. Im Rahmen eines funktionierenden Finanzmarktes ist es viel effizienter, wenn auf diese Weise Kapital von saturierten zu kapitalbedürftigen Firmen umverteilt wird, als wenn cash-generierende Unternehmen selbst anfangen, in ihnen fremden Geschäftsfeldern zu investieren.

Rückkäufe tragen zum Bedeutungsverlust von Aktien bei, sind aber nicht die wichtigste Ursache

Aswath Damodaran hat völlig recht, wenn er daran erinnert, dass Unternehmen, die mehr Cash generieren, als sie rentabel reinvestieren können, ihr überschüssiges Geld lieber an Aktionäre zurückgeben sollten, als es durch unfokussierte Investments zu verzocken. In Deutschland haben wir mit Daimler ein Paradebeispiel dafür, wie eine hochprofitable Firma in den 80er und 90er Jahren des letzen Jahrhunderts durch Fehlinvestments in den Flugzeugbauer Fokker, den Elektrokonzern AEG oder den Massenhersteller Chrysler in enormen Umfang Aktionärsvermögen vernichtet hat.

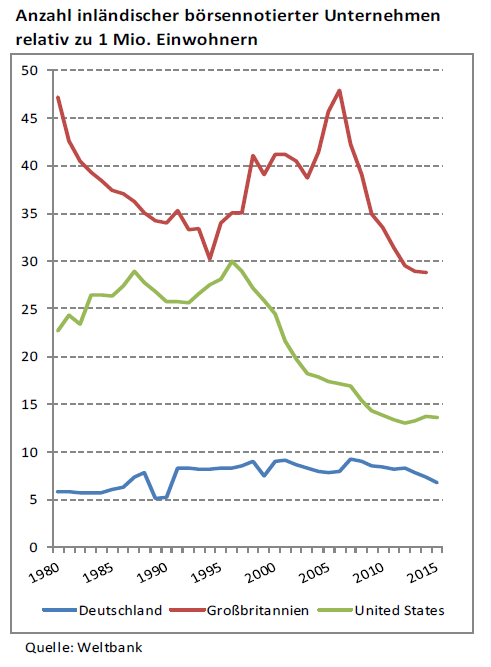

Voraussetzung für die Umlenkung von Kapital in Wachstumsfirmen ist jedoch, dass die Börse genug Möglichkeiten für attraktive Anlagen bietet. Und hier sieht es immer schlechter aus: Die Anzahl von börsennotierten Unternehmen nimmt an den Kapitalmärkten der entwickelten Welt immer weiter ab.

So ist in Deutschland ihre Anzahl zwischen 2010 und 2017 um fast 1/3 von 605 auf 407 geschrumpft. Die Anzahl der an den US-Börsen notierten amerikanischen Unternehmen ist zwischen 1996 und 2016 von 7.322 auf 3671 zurückgegangen. Dies entspricht einem Verlust von fast 50%.

Die Weltbank hat in ihrer Datenbank verschiedene Statistiken zur volkswirtschaftlichen Bedeutung der Finanzmärkte zusammengestellt. Eine Kennzahl wird dabei zur Messung der relativen Wichtigkeit des Aktienmarktes innerhalb eines Landes verwendet: die Anzahl inländischer börsennotierter Aktien relativ zu 1 Mio. Einwohner. Und hier gibt es seit Jahren einen eindeutigen globalen Abwärtstrend, der im Wesentlichen darauf beruht, dass in entwickelten Ländern die Anzahl der börsennotierten Gesellschaften kontinuierlich abnimmt. In den USA begann die Anzahl von Unternehmen schon vor ungefähr 20 Jahren zu sinken, in Europa seit der Finanzkrise. Da Deutschland schon vorher relativ wenige börsennotierte Firmen hatte, wird es durch diese negative Entwicklung besonders hart getroffen.

Da sich die Zahl der Firmen-Pleiten nicht wesentlich verändert hat, gibt es für diese Entwicklung vor allem zwei Ursachen:

- Ein immer schneller voranschreitender Konzentrationsprozess, der dazu führt, dass globale Konzerne fusionieren sowie viele kleine und mittlere Firmen übernommen werden und vom Kurszettel verschwinden.

- Ein dramatischer Rückgang bei den Neuemissionen.

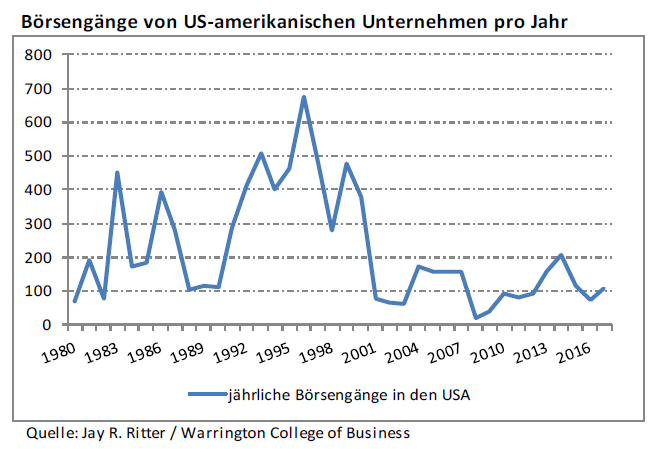

Nur wenige Unternehmen gehen noch an die Börse, Anleger wollen kaum noch Neuemissionen

Wenn Firmen aufgrund des voranschreitenden Konzentrationsprozesses vom Kurszettel verschwinden, ist dies weder ungewöhnlich noch bedenklich. Denn es ist das natürliche Resultat von im Rahmen der Globalisierung zusammenwachsenden Märkten. Die stärksten Unternehmen setzen sich durch; schwächere Firmen gehen pleite, werden übernommen oder schließen sich zusammen.

Sehr beunruhigend ist hingegen, dass die Anzahl von Börsengängen nahezu zusammengebrochen ist. In Deutschland wurden 2017 mit 14 Aktienemissionen 2,8 Mrd. € eingenommen. In den USA gab es im gleichen Jahr 119 Emissionen, die US$ 25,6 Mrd. einbrachten. Verglichen mit den Summen, die den Märkten durch Rückkäufe und Übernahmen zufließen, ist dies fast nichts.

Zudem gehen kaum noch Firmen an die Börse, um sich frisches Kapital für Wachstum zu besorgen. Oft soll nur Geld beschafft werden, um Altaktionäre auszuzahlen bzw. Finanzierungslöcher bei ihren Konzernmüttern zu stopfen. Die bisher wichtigsten deutschen Emissionen in 2018 – DWS und Healthineers – sind symptomatisch für diese Entwicklung.

Gründe für die Ebbe bei Neuemissionen gibt es viele:

- Private Equity Fonds erlebten in den letzten Jahrzehnten einen dramatischen Aufschwung. Einige Fonds haben sich darauf fokussiert, mittelgroße Wachstumsfirmen mit Eigenkapital zu versorgen und entziehen diese so dem IPO-Markt. Es ist daher kein Zufall, dass die positive Entwicklung der Private Equity Branche parallel zum Niedergang des Neuemissionsgeschäfts erfolgte.

- Sehr viele Anleger sind massiv davon enttäuscht, bei IPOs mit falschen Versprechungen in die Irre geleitet zu werden und haben sich vom Neuemissionsmarkt zurückgezogen. Hierzu gehören einerseits verbitterte deutsche Kleinanleger, denen durch die Kursverluste am Neuen Markt oder bei der Telekom-Privatisierung der Appetit auf neue Aktien vergangen ist. Aber auch Warren Buffett rät Anlegern schon seit Jahrzehnten entschieden von der Teilnahme an IPOs ab. Seiner Ansicht nach sollten Investoren vor einer Anlage abwarten, ob eine Firma sich an der Börse bewährt. Der IPO-Investor hat nach Buffetts Meinung kein faires Angebot zu erwarten, denn „… der IPO-Markt wird von Kontrollaktionären und Konzernen beherrscht, die in der Regel das Timing des Verkaufs bestimmen; oder, wenn der Markt ungünstig erscheint, ein Angebot ganz vermeiden. Verständlicherweise haben diese Verkäufer kein Interesse an einem günstigen Emissionspreis, …“.

- Die Kosten eines Börsengangs können insgesamt bis zu 14% der eingenommen Finanzmittel betragen. Damit sind sie außerordentlich hoch, gerade in Niedrigzinszeiten gibt es günstigere Alternativen. Weiterhin gibt es erhebliche Folgekosten durch die Investor-Relations-Arbeit, was gerade für kleinere Unternehmen oft mit relativ bedeutsamen Aufwendungen verbunden ist.

- Viele Unternehmer scheuen die sowohl die hohen Transparenzstandards wie auch den kurzfristigen Performancedruck an der Börse.

- Angesichts der langen Vorlaufzeit und der hohen Volatilität an den Aktienmärkten scheuen insbesondere Firmen, die mit dem aufgenommenen Geld tatsächlich Wachstum finanzieren wollen, einen Börsengang. Denn zu Beginn der Planung kann nicht garantiert werden, dass die Marktbedingungen zum Zeitpunkt des Börsengangs tatsächlich den benötigten Emissionserlös erlauben.

Verlässliche Großabnehmer für Neuemissionen sind lediglich Indexfonds bzw. stark an einem Marktindex orientierte „Enhanced Indexing“ Fonds geblieben. Sie garantieren sogar, dass sich auch für das schlechteste IPO immer noch genügend Käufer finden, sofern es nur groß genug ist, um anschließend in die wichtigsten Benchmark-Indizes aufgenommen zu werden.

Für die Bewertung von Aktienrückkäufen sind ihre Umstände und ihre Motivation entscheidend

Eine pauschale Ablehnung von Aktienrückkäufen wie durch William Lazonick oder das McKinsey Global Institute erscheint nicht gerechtfertigt: Ob sie langfristig den Aktionärswert steigern oder vernichten, hängt von der momentanen Bewertung der Aktie, den Absichten des Managements und möglichen Alternativen der Gewinnverwendung ab. Dies kann von Fall zu Fall gravierend anders sein.

Dennoch stellen Aktienrückkäufe derzeit in zweierlei Hinsicht ein Problem für die Kapitalmärkte dar: 1) sie werden von einigen Firmen als Instrument zur Schönung von Finanzkennzahlen eingesetzt; sowie 2) ihr gewaltiger Umfang führt in Verbindung mit vielen Übernahmen und Fusionen sowie der Flaute bei den Neuemissionen zu einer Verknappung von attraktiven Investmentalternativen.

Dieses Problem kann aber nicht durch Beschränkungen für Aktienrückkäufe gelöst werden, wie sie z. B. William Lazonick und andere Kritiker fordern. Der manipulative Einsatz von Rückkäufen ist nur deswegen möglich, weil viele Aktionäre zu unkritisch sind. Diese werden für ihre Naivität aber irgendwann vom Markt bestraft. Und damit Aktien langfristig in ausreichendem Umfang als attraktive Anlagemöglichkeit zur Verfügung stehen, sind weltweit vor allem grundlegende Maßnahmen zur Reform des IPO-Marktes notwendig, die das Vertrauen von Anlegern wiederherstellen sowie den IPO-Markt für Wachstumsfirmen erneut als Finanzierungsquelle attraktiv machen.

Anlegern bleibt nichts anderes übrig, von Fall zu Fall zu entscheiden, ob ein Rückkauf vorwiegend zur Kurspflege eingesetzt wird oder ob er den Wert einer Aktie dauerhaft steigert. Dies ist manchmal nicht ganz einfach, da natürlich jedes Management vorgibt, im Aktionärsinteresse zu handeln. Eine genaue Unterscheidung lohnt sich aber, da die unterschiedlichen Motivationen für Rückkäufe eine klare Aussage über zukünftige Gewinner und Verlierer ermöglichen.

Der Text erschien in leicht abgewandelter Form ebenfalls in „Mit ruhiger Hand“ Nummer 56 vom 16. April 2018.

Comments on this entry are closed.

{ 1 trackback }