Ältere Semester werden sich sicher noch an den Super-Jackpot erinnern, der im September geknackt wurde. 31,7 Mio. € flossen damals an einen Gewinner, der seinen Schein bei der bayrischen Lottogesellschaft abgab. Daneben floss der gleiche Betrag an einen Gewinner, der über Tipp 24 bzw. My-Lotto-24 ebenfalls sechs Richtige nebst Superzahl tippte.

Damals hieß es in Pressemeldungen der Lottogewinn bringt Tipp24 kein Glück. Tipp 24 vermittelte nämlich an mylotto24, die zu 40% Tipp24 und zu 60% einer Schweizer Stiftung gehört, den Schein eines unbekannten Gewinners und ergatterte einen Schwarzen Schwan. Tipp 24 bietet in Zusammenarbeit mit MyLotto24 für Spielteilnehmer, die sich bei Abgabe des Spielscheins außerhalb Deutschlands aufhalten, die exakt gleichen Quoten an, die auch der deutsche Lottoblock bietet. Offiziell spielt man bei Tipp 24 kein Lotto, sondern wettet nur auf die Lottozahlen (mehr zum Tipp 24 Modell hier).

Für Tipp 24 war der Gewinn zwar ein teures Geschäft, freilich hat die Gesellschaft einen Teil der Auszahlung über Versicherungen abgedeckt. Dazu hieß es konkret auf Wall Street online: Tipp 24: Fast wie sechs Richtige

Obwohl Tipp 24 Details zur Absicherung der Auszahlung nicht preisgibt, geht Sander davon aus, dass der größte Teil der Auszahlung über Versicherungen abgedeckt ist. Unter Berücksichtigung von 15 Prozent Wettsteuer in Großbritannien verbleibe im Zuge der Jackpot-Auszahlung zunächst ein negativer Effekt von rund 27 Millionen Euro. Davon würden die Hamburger jedoch 21,7 Millionen über Versicherungen zurückbekommen, wo sie den Jackpot abzüglich einer Selbstbeteiligung von zehn Millionen Euro abgesichert haben. „Das Minus beim operativen Gewinn sollte daher näher bei fünf als bei zehn Millionen Euro liegen“, schätzt Sander.

Rückversichert wurde diese Auszahlung übrigens bei der Münchener Rück und ist zu einem bizarren Rechtstreit geworden, wie die Financial Times schrieb:

“Darf ein in Deutschland ansässiger Rückversicherer in einem Gewinnspiel einen Jackpot versichern, wenn das Spiel in Deutschland verboten ist? Mit dieser für Fachkreise und einige Aktionäre spannenden Frage müssen sich jetzt Fachjuristen auseinandersetzen.

Der weltgrößte Rückversicherer Munich Re hatte den britischen Anbieter MyLotto24 gegen den unwahrscheinlichen Fall abgesichert, dass einer seiner Kunden genau die Zahlen tippt, die den deutschen Jackpot geknackt hätten. Doch eben das ist Ende September geschehen: Ein 33-Jähriger gewinnt 31,7 Mio. Euro – und MyLotto24 hat den Gewinn, der 10 Mio. Euro übertrifft, bei der Munich Re versichert. Die soll jetzt 21,7 Mio. Euro zahlen, hat das bislang aber nicht getan.”

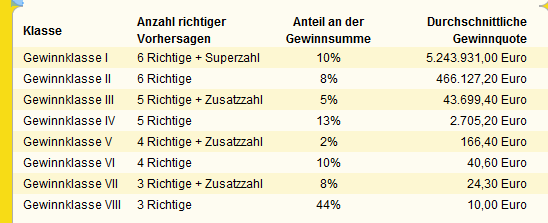

Der Gewinn des Jackpots bei einem Kunden von Tipp 24 kann durchaus als Schwarzer Schwan bezeichnet werden, also als ein höchst unwahrscheinliches Ereignis, weil die Anzahl der abgegebenen Tipps bei Tipp 24 deutlich geringer sein dürfte als beim Deutschen Lottoblock.Statistisch dürfte nur auf knapp 140 Millionen Tippreihen einmal die Gewinnklasse 1 ausgeschüttet werden.

Nun mag zwar Tipp 24 bei dieser Ziehung trotz Versicherung einen hohen Verlust realisiert haben, insgesamt ist das Geschäftsmodell allerdings eine Lizenz zum Geldrucken. Die Einnahmen von Tipp 24 fließen nämlich nicht an die staatlichen Lottoanbieter, sondern verbleiben in der Gruppe. Da Tipp 24 genau die gleichen Quoten garantiert, wie der Deutsche Lottoblock, werden auch hier nur 50% der Spieleinsätze ausgeschüttet (siehe hier zu Verteilung der Gewinnsumme). Auch wenn man die 15% Wettsteuer in Großbritannien abzieht, lohnt sich das Geschäft, wenn man die Erwartungswerte betrachtet:

Von 10 Mio. Wetteinsatz werden im Schnitt 1,5 Mio. Wettsteuern und 5 Mio. Gewinne gezahlt. Es verbleiben 3,5 Mio. €. Das einzige Risiko besteht für Tipp 24 darin, dass für einzelne Ziehungen die Auszahlungsstruktur der Gewinne abweicht von der Auszahlungsstruktur der deutschen Lottogesellschaften. Über viele Ziehungen und Spielteilnehmer gleichen sich die Wetten aber nach dem “Gesetz der Großen Zahl” statistisch wieder aus (siehe auch egghat). Damit wäre genau genommen, nicht einmal eine Versicherung notwendig.

Fragezeichen an dem Geschäftsmodell von Tipp 24 kann es nur von denjenigen geben, die die Statistik hinter dem Modell nicht verstanden haben, oder zusätzliche Risiken sehen. So könnte Tipp 24 gegen Regeln wie etwa Markenschutzrechte verstoßen oder Opfer von Betrugsfällen werden.

{kind=link}

Comments on this entry are closed.