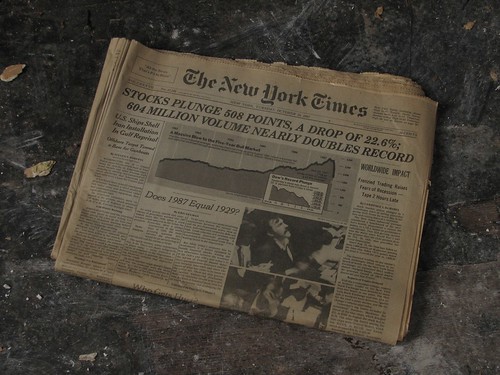

New York Times am Tag danach vom 20.10.1987 (Quelle: flickr/Usonia)

Handelsblatt, FTD und andere Medien haben in diesen Tagen an den Börsencrash am 19. Oktober 1987 gedacht (Links siehe unten).

Ich bin zwar etwas später dran, weil ich diesen Artikel auf einen Montag legen wollte, erinnere mich selbst aber noch ziemlich genau an diesen Tag. Es war kurz vor Beginn meines Studiums und ich arbeitete nach der Ausbildung in einer Bankfiliale. Dort war an diesen Tagen Business as usual. Kaum ein Kunde interessierte sich für den Crash. Das lag daran, dass die Informationen darüber verhältnismäßig langsam herüber schwappten. Ein weiterer Grund war aber, dass damals wie heute die ganz große Mehrheit in Deutschland ihre Geld weder in Aktien noch in Anleihen investiert hatte.

Es war damals der erste Crash, den ich bewusst beobachtete. Und ich erinnere mich ziemlich genau, wie erschrocken ich war, hatte ich doch damals bereits angefangen ein wenig mit Aktien und Fonds zu experimentieren.

Tatsächlich wurde damals als eine Ursache der sogenannte Programmhandel genannt. Dahinter steckten bereits Handelsmodelle der Portfolio-Optimierung (insbesondere Portfolio-Insurance) und vor allem Arbitragegeschäfte.

Damals erlebte ich zum ersten mal die 10 Stufen im Handlungscycle nach einem Crash.

- Die internationalen Finanzmärkte haben eine mehr oder weniger ruhige Phase erlebt. Für als ungewöhnlich eingeschätzte ökonomische Phänomene finden Fachleute beliebige Begründungen. Plötzlich erleiden die Märkte einen unerwarteten Einbruch (Paniken kommen per Definition immer unerwartet). Alle sind erschrocken und entsetzt und fragen, wie so etwas passieren konnte.

- Viele “Experten” erklären ad hoc die Ursachen und wissen ganz genau, warum es genau so kommen musste. Sie verweisen außerdem auf andere “Experten”, die schon seit Monaten und Jahren hatten und die niemand hören wollte. Müßig, hier noch einmal zu erwähnen, dass in jeder Wirtschafts- bzw. Börsenphase irgendjemand vor etwas warnt und jemand anderes das genaue Gegenteil kommen sieht.

- “Man” ist sich einig, solche Einbrüche und “Verwerfungen” schaden der Marktwirtschaft und dürften nicht sein. Es muss “rasch alles unternommen werden”, um solche Paniken künftig zu verhindern.

- Seit 1987 (vorher war ich nicht dabei) fluten die Notenbanken die Märkte außerdem bei jeder großen Verwerfung mit Liquidität (siehe für 1987 dieses Arbeitspapier).

- Regierungen, Börsen, Marktteilnehmer, Regulatoren fühlen sich aufgefordert, so etwas künftig zu verhindern. Selbstverständlich wird dabei schnelles Handeln versprochen, das auf Einzelinteressen keine Rücksicht nehmen will und verspricht künftige Krisen zu verhindern.

- Die “Märkte” verdauen die Panik vergleichsweise schnell. Die Kurse haben sich schon längst wieder erholt, bevor die ersten Maßnahmen umgesetzt sind.

- In endlosen Regierungskonferenzen, internationalen Gremien und Fachkreisen werden tiefgreifende Regulierungsvorschläge gewälzt und kontrovers mit Lobbyisten diskutiert. Diese Diskussionen werden sich über Jahre hinziehen.

- Was am Anfang entschlossen versprochen wurde, wird im Verlauf der Umsetzung immer weiter aufgeweicht. Zentrale Forderungen der Verbandsvertreter: Aus Wettbewerbsgründen müsse darauf geachtet werden, dass neue Regeln international im Gleichklang beschlossen werden. Auf nationale Besonderheiten müsse man freilich unbedingt Rücksicht nehmen.

- Man merkt, dass die meisten Expertenratschläge zur Regulierung in der Umsetzung ziemlich unpraktikabel sind und hohe Bürokratiekosten verursachen. Die ohnehin aufgeweichte Regulierung wird weiter entschärft. International streiten sich die Regierungen und Aufsichtsorgane über Kompetenzen und Zuständigkeiten.

- Der nächste Crash kommt ganz überraschend und aus vollkommen anderen Gründen.

So lief das seit 1987 unzählige Male ab. Jedes Mal versprachen dutzende Politiker, Banker, Regulatoren, solche Auswüchse künftig zu verhindern. Und weil das nie geklappt hat und künftig auch nicht klappen wird, muss ich mittlerweile schmunzeln über die Aufgeregtheiten nach solchen extremen Börsenphasen. Finanz- und Börsenkrisen existieren seit es Kreditmärkte und Börsenplätze gibt. Sie werden weiter auftauchen. Wenn man so etwas verhindern will, dann muss man den Kursanstieg verhindern und die Aktivitäten an den Finanzmärkten einstellen. Wo nichts mehr steigt und nicht gehandelt wird, kann auch niemand mehr in Panik fallen.

Der Aktionismus rührt vorwiegend daher, dass wir Menschen solche Unsicherheiten nicht mögen und damit nicht umgehen können. Wir wollen kontrollieren und mögen nicht akzeptieren, dass wir das nicht können. Wir suchen nach schnellen Erklärungen, um uns zu beruhigen und vertrauen denjenigen Personen, die uns am telegensten, coolsten und nachhaltigsten versichern, so etwas künftig verhindern zu wollen.

Ausgewählte Gedenkartikel

- Standard: „Das ist Panik“ – Der Börsencrash 1987

- FTD: Wenig gelernt aus dem „Schwarzen Montag“

- FAZ: Der „Schwarze Montag“ und seine Folgen

- Handelsblatt: Die Mutter aller Börsenpannen

- FAZ: 19. Oktober 1987

- dpa: Der Börsencrash 1987 und die Lehren für heute

- Bloomberg: Black Monday Echoes as Computers Fail to Restore Confidence

Comments on this entry are closed.

{ 1 trackback }