Von Karl-Heinz Goedeckemeyer

Der spanische Immobilienmarkt kam als Folge der Finanzkrise im Jahr 2007 deutlich unter Druck. Aufgrund des anschließenden Konsolidierungs- und Reformschocks ist das Land im Jahr 2009 in eine schwere Rezession geraten. Mit seiner rasant steigenden Staatsverschuldung war Spanien in den vergangenen Jahren einer der Brennpunkte der europäischen Staatsschulden- und Finanzkrise. Dies äußerte sich auch in den Renditen spanischer Staatsanleihen, die zwischenzeitlich Risikoprämien gegenüber deutschen Bundesanleihen von über 600 Basispunkten verzeichneten. Aufgrund positiver Konjunkturdaten sind diese für Spanien in den letzten Monaten aber wieder deutlich zurückgegangen. Anleger gehen offenbar davon aus, dass es der spanischen Regierung bei einem wieder positiven Wirtschaftswachstum gelingen wird, die Staatsfinanzen auf einen nachhaltigen Pfad zu bringen. Obwohl einige Konjunkturindikatoren darauf hindeuten, dass die Rezession in diesem Jahr auslaufen könnte, dürften zumindest die Hauspreise wegen des Anpassungsschocks in der Wirtschaft im Schnitt noch weiter fallen, wenngleich auch mit nachlassender Dynamik. Dass die Konjunktur sogar ein stärkeres Tempo aufnimmt als vielen der meisten Eurozone-Mitgliedsstaaten, lässt nach der Schnellschätzung von Eurostat ablesen, der zufolge Spanien im dritten Quartal mit einem Anstieg von 0,1% (QoQ) die zweijährige Rezession wohl durchschritten hat. Nachdem die irische Regierung am 14. November mitgeteilt hat, dass man im Dezember 2013 aus dem internationalen Hilfsprogramm aussteigen will, soll auch das spanische Hilfsprogramm im Januar 2014 auslaufen.

Da im Zuge des Wertverfalls von Wohnimmobilien die Verschuldung der privaten Haushalte erheblich angestiegen ist, sind viele dieser Kredite notleidend geworden. Dies wiederum hat sich negativ in den Bilanzen der spanischen Banken niedergeschlagen. Laut der spanischen Zentralbank belief sich das Volumen notleidender Kredite im September 2013 auf knapp 188 Mrd. Euro, was wiederum einen Anteil am Gesamtportfolio von etwa 12,7 % entspricht. Zum Vergleich: Ende 2007 lag das Volumen der Non-Performing-Loans noch bei 16,3 Mrd. Euro. Gemäß der Zahlen der spanischen Verbriefungsgesellschaft AyT betrug der Anteil der rückständigen Kredite und Immobilienkredite im September zwischen 9,93 % bzw. 11,79 %. Bei einzelnen Banken wie der Banco CCM sind die „Non-Performing-Mortgages“ auf 35,4 % bzw. Non-Performing-Loans“ sogar auf 43 % gestiegen.

Wenngleich lokale Banken (insbesondere die Sparkassen) sich mit der Idee anzufreunden beginnen, Non-Performance-Loans aus ihren Wohnportfolien zu veräußern, könnte sich dieser Prozess aufgrund der geringen Kapitalausstattung und Profitabilität verzögern. Bereits seit den Sommermonaten hat sich Spanien zu einem der bevorzugten Märkte für Distressed Investors entwickelt. Dieser Trend dürfte sich in 2014 weiter beschleunigen. Neben den Banken dürfte auch die Bad Bank SAREB zu den größten Playern auf den Immobilienmärkten in 2014 gehören. Um angeschlagene Finanzinstitute zu retten bzw. zu restrukturieren wurde es den Banken ermöglicht, wertgeminderte Aktiva auf diese zu übertragen. Die erforderlichen Mittel dazu hat das Land vom europäischen Rettungsschirm EFSF erhalten. Von den vom EFSF bereitgestellten Krediten in Höhe von 100 Mrd. Euro wurden bislang 41 Mrd. Euro abgerufen.

Immobilienmarktzyklus noch am Anfang

Bedingt durch die Nachwirkungen der Krise liegt Spanien im Immobilienmarktzyklus mit Blick auf andere in der Krise geratene Länder wie z. B. Irland noch etwa 12-24 Monate zurück. Neben dem Hauspreissegment wurden auch der Büromarkt, der Einzelhandel und das Logistiksegment besonders hart von dem Abschwung getroffen. Seit sich in diesem Jahr das Ende der Rezession in Spanien abzeichnet, werden wieder vermehrt Investoren auf dem Gewerbeimmobiliensektor wahrgenommen. So sind im ersten Halbjahr 2013 2,8 Mrd. Euro in die südeuropäischen Märkte (Italien, Spanien, Portugal, Griechenland) geflossen, was einer Steigerung im Vergleich zum Vorjahreszeitraum um ein Drittel entspricht. Dass das Vertrauen insbesondere in den südeuropäischen Immobilienmärkten allmählich zurückkehrt, lässt sich an den grenzüberschreitenden Transaktionen im ersten Halbjahr ablesen. Demnach entfielen auf Investoren, die grenzüberschreitende Investments tätigen, annähernd 60 % (H1 2012: 40 %) der Transaktionen in Italien, Spanien und Irland, wobei Letztere mit 51 % bzw. 300 % die größten Anstiege vermelden konnten.

Auch die Tatsache, dass die Investments in Gewerbeimmobilien in Spanien im dritten Quartal 2013 um 149 % (YoY) auf 1,32 Mrd. Euro gestiegen sind, zeigt, dass ausländischen Investoren dem Markt wieder mehr Vertrauen schenken. In Spanien wurden 75% der getätigten Volumen durch ausländische Investoren wie z. B. aus Katar getätigt. Dieser Trend dürfte sich weiter fortsetzen, da Investoren zunehmend nach Kaufgelegenheiten in Randmärkten mit attraktiven Ertragspotenzialen und besseren Perspektiven suchen. In der nachfolgenden Analyse möchte ich herausstellen, welche Chancen der spanische Büro- und Einzelhandelsimmobilienmarkt sowie der Häusermarkt eröffnen und warum Investoren ihre Investitionsentscheidungen nicht auf die lange Bank schieben sollten. Denn insbesondere für Value-added-Investments könnte sich das Fenster in 2014 wieder schließen. Je nach Risikoaffinität kann dieser Einstieg auch selektiv erfolgen, solange keine deutliche Erholung insbesondere an den Arbeitsmärkten abzusehen ist.

Vor dem Hintergrund der wirtschaftlichen Problemstellungen ist davon auszugehen, dass die spanische Regierung die angelaufenen Strukturreformen weiter vorantreiben wird. Vor dem Hintergrund des sich aufhellenden Konjunkturumfelds sollte der Aufschwung im kommenden Jahr an Fahrt gewinnen. Es ist davon auszugehen, dass in Bezug auf die Immobilienmärkte die Preise die Talsohle nahezu erreicht haben. Damit internationaler Akteure ermutigt werden weitere Investitionen zu tätigen, bedarf es jedoch einer höheren Markttransparenz sowie einer stärkeren Annäherung bei den Preisvorstellungen seitens der Marktteilnehmer. Wenn diese Voraussetzungen erfüllt sind, dürften in einem ersten Schritt sich die Transaktionsvolumina erhöhen und in einem zweiten Schritt die Preise steigen.

Treiber des Marktes – sich herauskristallisierende Trends

Ungeachtet dessen, in welchem Tempo die Konjunkturerholung in den kommenden Jahren verlaufen wird, sollten Investoren, die Investments in den Immobilienmarkt beabsichtigen, ihren Blick noch auf andere Fakten richten. Auf einzelne dieser Faktoren soll im kommenden Absatz stärker eingegangen werden. Festzuhalten ist, dass die Kapitalwerte in der Krise schneller gefallen sind als die Mietwerte, sodass die Anleger von steigenden Renditen profitieren sollten. Da derzeit viele Objekte in Toplagen vorhanden sind, besteht die Möglichkeit, diese in drei bis fünf Jahren zu veräußern, wenn die Immobilienpreise sich wieder deutlich erholt haben. Des Weiteren ist positiv hervorzuheben, dass sich die Bilanzbereinigung der Banken seit der Gründung der SAREB beschleunigt hat und dass zusehends Kreditportfolios und notleidende Assets, insbesondere Wohnobjekte, auf den Markt kommen.

Daneben hat Spanien für ausländische Investoren rechtlich günstige Rahmenbedingungen geschaffen. Das Gesetz enthält vielfältige Anreize – unter anderen auch die Erteilung von Aufenthaltsgenehmigungen bei Immobilieninvestitionen, die ein bestimmtes Volumen erreichen. Seit September 2013 haben auch Ausländer aus Nicht-EU-Staaten Anspruch auf eine zeitlich begrenzte Aufenthaltsgenehmigung in Spanien, wenn sie eine auf spanischem Staatsgebiet liegende Immobilie mit einem Mindestwert von 500.000 Euro erwerben. Ferner dürften die derzeit eingeleiteten Reformen (u.a. Ausgabensenkungen, Privatisierungen, Liberalisierung des Arbeitsmarktes) die Wettbewerbsfähigkeit des Landes gestärkt werden und mit der Restrukturierung der Banken auch das Vertrauen in den Finanzsektor zurückkehren.

Daneben dürfte das umfangreiche Straßen- und Schienennetz, die Vielzahl der ausgebauten Flughäfen sowie das gut ausgebaute Kommunikationsnetz dazu beitragen, den Handel und Tourismus zu fördern, wenngleich die Verkehrsinfrastruktur in vielen Teilen des Landes am Bedarf vorbei geplant wurde. Festzuhalten ist ferner, dass Spaniens Wirtschaft weltweit den 14. Rang einnimmt und innerhalb der EU Platz 5. Zudem entspricht der Grad der öffentlichen Verschuldung (Q1 2013: 90% des BIP) in etwa dem Durchschnitt des Euroraums. In Bezug auf die ausländischen Direktinvestitionen rangiert Spanien auf den 7. Rang weltweit. In diesem Kontext ist darauf hinzuweisen, dass Spanien eine sehr qualifizierte Workforce hat, die in Branchen wie Maschinenbau, Telekommunikation, Medizin, Mode und Tourismus zur Weltspitze zählt.

Im Folgenden werden die einzelnen nach Nutzungsarten unterschiedenen Teilsegmente des Immobilienmarktes genauer analysiert.

1. Büromarkt: Spitzenmieten in den Metropolen deutlich eingebrochen

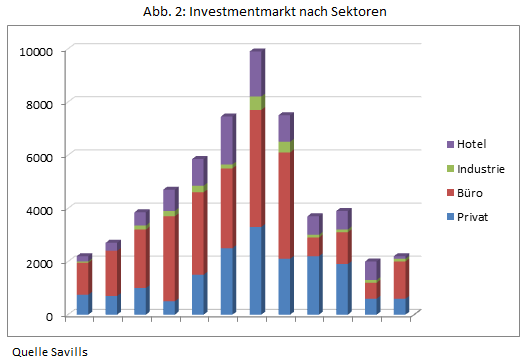

Der spanische Markt hat sich seit dem Ausbruch der Krise grundlegend verändert. So sind die Investments in den Nutzungsarten Büro, Einzelhandel, Hotel und Logistik von 10 Mrd. Euro im Jahr 2007 auf 2 Mrd. in 2012 eingebrochen sind, wie der untenstehenden Abbildung zu entnehmen ist.

Gleichzeitig sind die Mieten seit dem Höchstniveau 2007 teilweise um bis zu 55 % zurückgegangen. So haben z. B. die Spitzenmieten sich in Madrid im ersten Halbjahr 2013 auf 280 EUR/m²/Jahr ermäßigt, was mit Blick auf das letzte Hoch im Boomjahr 2008 einem Rückgang von 42% entspricht. Im Durchschnitt haben sich die Büromieten bei 14 EUR/m²/Monat stabilisiert.

Die höchsten Mieten werden im südlichen Abschnitt der Castellana sowie im direkten Umfeld u.a. in der Calle Serrano sowie in Azca erzielt, wohingegen in peripheren Lagen die höchsten Mieten werden entlang der Korridore A1 und A2 aufgerufen werden. Mit rund 60 % des Spitzenwertes aus dem Jahr 2007 liegen auch die Kapitalwerte von 4.700 Euro deutlich unter dem Rekordhoch. Derzeit sind in Madrid zehn Projekte in der Planung, die entweder im vierten Quartal 2013 oder im zweiten bzw. 4. Quartal 2014 fertiggestellt werden sollen. Die größte Neuentwicklung ist der „Parque Empresarial Foresta“ in Las Tablas mit dem neuen Headquarter von BBVA.

Negativ ist zu bewerten, dass sich der Leerstand zur Jahresmitte aufgrund spekulativer Neubauflächen und der Zunahme der von den Unternehmen nicht mehr benötigten Secondhand-Flächen weiter auf 12,2% erhöht hat. Hierfür ist vornehmlich der erneute Anstieg der Quote in den peripheren Lagen auf 18% verantwortlich gewesen. Im Vergleich dazu hat sich in den City-und Cityrandlagen der Angebotsüberhang im letzten Jahr weitgehend bei 6,4 % stabilisiert. Um das bislang noch geringe Transaktionsvolumen in Schwung zu bringen, müssen die Preiserwartungen von Käufern und Verkäufern stärker auf einer Linie sein. Während der Investmentmarkt bis zum 1. Quartal größtenteils von einheimischen Investoren dominiert wurde, ist deren Anteil aufgrund der hohen Nachfrage von Cross-Border-Investoren aus Europa sowie Nord- und Südamerika im dritten Quartal von 75 % auf 57 % gesunken.

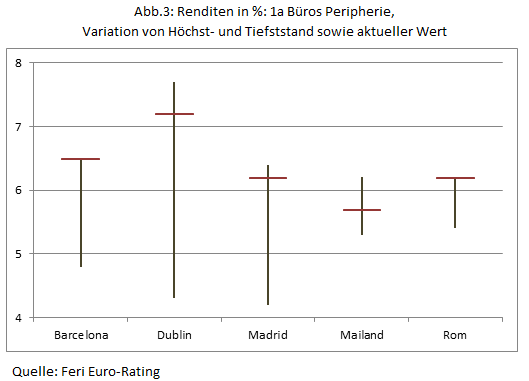

Auch in Barcelona, wo die Spitzenmiete zur Jahresmitte ein Niveau von 202 EUR/m²/Jahr erreichte, summieren sich die Verluste seit Mitte 2008 nunmehr auf 38%. Während sich in Madrid im Q3 die Spitzenmieten stabilisierten, sanken diese in Barcelona um 1,4 % (QoQ). In diesem Kontext ist darauf hinzuweisen, dass der europäische Mietpreisindex im 3. Quartal – erstmalig in 2013 – ein Rückgang von 1,1 % aufwies. Aufgrund des starken Preisverfalls kann nicht überraschen, dass bestimmte Deals in den Central Business Districts (CBD) in Madrid und Barcelona inzwischen auf ein starkes Investoreninteresse stoßen. Zu den Bietern zählen Opportunity-Fonds, lateinamerikanische Investoren, inländische Investoren und sogar deutsche Fonds, die mit sehr unterschiedlichen Anlagestrategien um die äußerst wenigen verfügbaren Objekte konkurrieren. In Barcelona fand auch die größte Transaktion im ersten Halbjahr statt. Neben dem von dem Staatsfonds Qatar erworbenen Hotel Vela für 200 Mio. Euro kaufte der französische Versicherer Axa dreizehn Gebäude der Regionalregierung von Katalonien für 172 Mio. Euro. Daneben haben auch die Deka (Bürogebäude im CBD) und Union Investment (Hotel) seit längerer Zeit wieder erste Investments in Barcelona getätigt. Die Topstandorte in der City befinden sich in der Passeig de Gracia zwischen Placa Catalunya und Avenida Diagonal sowie den westlichen Abschnitt der Avenida Diagonal zwischen Passeig de Gracia und Gran Vía Carlos III. Trotz der stark rückläufigen Bautätigkeit erklomm die Leerstandsquote in den letzten Quartalen ein neues Allzeithoch von 15,7%, wobei anzumerken ist, dass sich der Leerstand in den Toplagen auf 7 % beläuft. Ähnlich wie in Madrid mangelt es auch in Barcelona an zu aktuellen Marktpreisen vermieteten bzw. adäquat bepreisten Gebäuden. Im Gegensatz zur Hauptstadt stehen in Barcelona nur sechs Projekte in der Planung, die in den nächsten drei Quartalen fertiggestellt werden sollen. Die größte Neuentwicklung ist das Torre Caixa Catalunya mit über 10.000 m². Mit Blick auf die Höchst-und Tiefststände bei den Spitzenmieten (Zeitraum 2007 – Q3 2013) bieten die Städte Barcelona und Madrid ein weitaus höheres Potenzial als z. B. Mailand oder Rom, wie der untenstehenden Abbildung zu entnehmen ist.

Festzuhalten ist, dass es am spanischen Büroimmobilienmarkt eine starke Kluft zwischen den Großstädten (z. B. Madrid und Barcelona) und den anderen Prime und Non-Prime-Regionen gibt. Positiv ist, dass sich die Core-Märkte Madrid und Barcelona zu stabilisieren beginnen. Daneben scheint sich auch in Bilbao und an der Ostküste eine leichte Erholung anzudeuten. Diese Märkte/Regionen sollten ausländische Käufer zunächst adressieren. Außerhalb der beiden Großstädte sind bislang nur wenige Transaktionen zustande gekommen.

2. Einzelhandel: Der Markt bewegt sich wieder

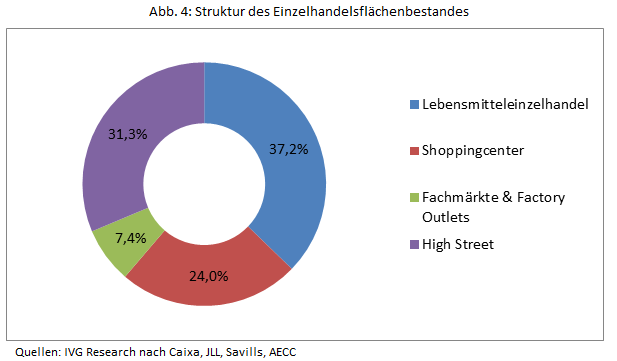

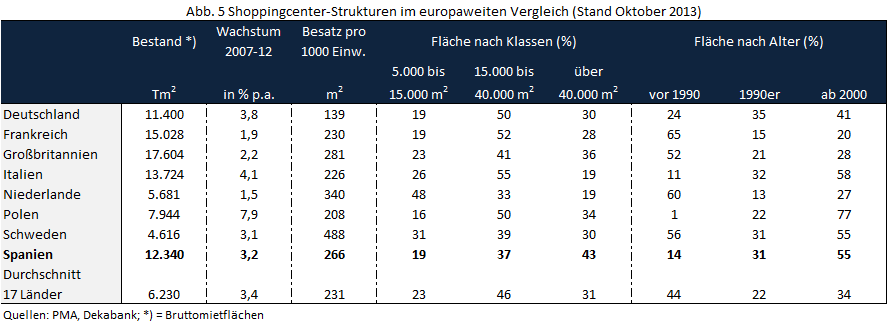

Spanien ist mit einem Flächenbestand von 51,8 Mio. m² der fünftgrößte Einzelhandelsimmobilienmarkt in Europa. Landesweit gibt es in Spanien 535 Shoppingcenter. Während auf Shoppingcenter und moderne Retail Parks 15,9 Mio. m² (31%) entfallen, beläuft sich der Anteil des Lebensmitteleinzelhandels auf etwa 37% des Flächenbestandes (s. Abb. 4).

Da der große Boom bei den Shoppingcentern im Zeitraum 2001 bis 2006 stattfand, ist der Bestand noch vergleichsweise jung. Während dieser Zeit erhöhte sich der Shoppingcenter-Bestand (inkl. Retail Parks) jährlich auf fast 1 Mio. m². In den darauffolgenden Jahren bis 2012 verringerte sich das durchschnittliche Neubauvolumen um 44% auf 554.000 m² p.a. Rund 31 % der gesamten Fläche entfallen auf die Innenstädte Spaniens.

Die Attraktivität der Innenstädte spiegelt sich auch in ihrer Mietentwicklung wider. Während die Spitzenmieten in Madrid seit dem Jahr 2001 um den Faktor 1,15 auf 240 EUR/m² jährlich stiegen, kletterten diese in Barcelona sogar um den Faktor 1,41 auf 265 EUR/m². Im Gegensatz zu den Nebenlagen konnten sich die Spitzenmieten der 1A-Lagen – insbesondere in den Luxuslagen – auf ihrem hohen Niveau behaupten. Bei den Shoppingcentern ist indes eine andere Entwicklung zu verzeichnen. Während die Spitzenmieten bis 2007 kontinuierlich anstiegen, gaben diese seit Ausbruch der Krise stetig nach. So sanken die Mieten (Stand: Q1 2013) in diesem Segment in Madrid seit 2007 um 23% und in Barcelona um 17% auf 1.044 EUR/m² pro Jahr, was sich mit dem Anstieg der Leerstandsquote auf 9% der gesamten Shoppingcenter-Fläche begründen lässt. Insgesamt beläuft sich der Leerstand landesweit bei Einzelhandelsimmobilien bei etwa 13 %.

Nachdem die Bautätigkeit krisenbedingt zwischen 2009 und 2011 stark zurückgegangen ist, kamen 2012 wieder mehr Projekte neu auf den Markt (u.a. Gran Plaza 2 in Madrid, Puerto Venecia in Zaragoza, Rio Shopping in Valladolid). Da im laufenden Jahr das Volumen wegen der geringen Nachfrage und der Knappheit an Finanzierungen wieder deutlich rückläufig ist, waren im Herbst 2013 nur 290.000 m² in Bau. Von den zehn größten Einkaufszentren des Landes befindet sich die Hälfte im Großraum Madrid. Die Hauptstadt verfügt zusammen mit Barcelona und den baskischen Städten Vitoria-Gasteiz und Bilbao über die landesweit höchste einzelhandelsrelevante Kaufkraft unter allen Städten mit mindestens 200.000 Einwohnern.

Angesichts der strukturellen Probleme der spanischen Volkswirtschaft haben sich in den vergangenen Jahren nur wenige ausländische Investoren nach Spanien gewagt. Diese konzentrierten sich vorwiegend große regionale Shoppingcenter. Bei Anlegern sehr gefragt, aber kaum verfügbar sind High-Street-Objekte in 1A-Lage. Deren Spitzenanfangsrenditen liegen – ungeachtet der Krise – mit 4,85% nur 60 Basispunkte über ihrem Rekordtief. Da im Shoppingcenter-Segment nur Spitzenanfangsrenditen von 6,5% geboten werden, kamen in den letzten 18 Monaten kaum nennenswerte Transaktionen zustande. Festzuhalten ist, dass sich die Miet- und Preisschere von sehr guten und durchschnittlichen Retail-Objekten immer weiter auseinanderdriftet. Dagegen dürften sich die Spitzenmieten für Prime-Objekte auch weiterhin stabil entwickeln und im Zuge einer konjunkturellen Erholung weiter ansteigen. Ganz anders in den Nebenlagen: Da der Leerstand weiter zunehmen dürfte, werden die Mieten- und Immobilienwerte weiter sinken. Mit Blick auf die Retail Parks bietet es sich an insbesondere in Fachmarktzentren zu investieren, die die Wirtschaftskrise gut überstanden haben.

Ausblickend ist davon auszugehen, dass im Zuge der wirtschaftlichen Erholung mehr ausländisches Kapital – hier vor allem aus dem außereuropäischen Ausland – in die südeuropäischen Märkte fließen wird, worauf auch die Kapitalströme im dritten Quartal hindeuten. Demnach erhöhten sich die Investments in Italien und Spanien in diesem Zeitraum um 128 % bzw. 472 %. (QoQ). Weil sich noch immer viele Objekte im Eigentum der Banken oder ausländischer Investoren aus Boomzeiten befinden und diese erpicht sind, diese zu veräußern, könnten sich opportunistische Anleger ermutigt fühlen, diesen Einstiegszeitpunkt für sich zu nutzen.

3. Wohnimmobilien: Die Fiesta ist vorbei

Vor der Krise erlebte Spanien einen beispiellosen Bauboom. Seit Januar 2001 waren die Immobilienpreise um 144% bis zum Hoch im Dezember 2007 angestiegen. Da die Regierung die Branche über Steuererleichterungen förderte und die Banken bereitwillig Kredite vergaben, entstanden fast überall Neubaugebiete. Als die Blase vor fünf Jahren platzte, setzte sich eine Kettenreaktion in Gang: Tausende verloren ihren Job und alsbald auch die auf Pump gekaufte Wohnung, Makler und Projektentwickler gingen pleite. Seitdem wurden rund 400.000 Zwangsräumungen in Spanien angeordnet. Es gibt differierende Zahlen darüber, wie viele Wohnungen leer stehen. Je nach Quelle sollen rund eine Million oder wie „El Pais“ im April vermeldete – und sich dabei auf Zahlen des Statistikamtes INE bezieht – sogar 3,4 Mio. Wohnungen leer stehen.

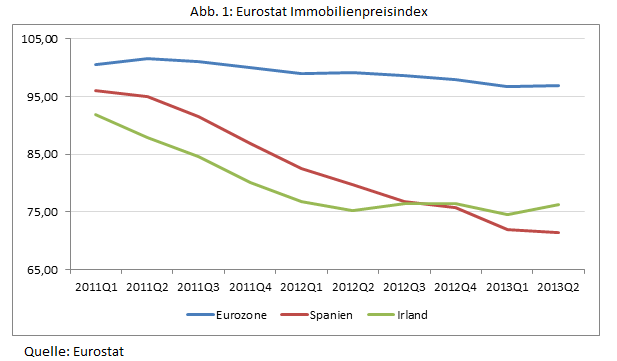

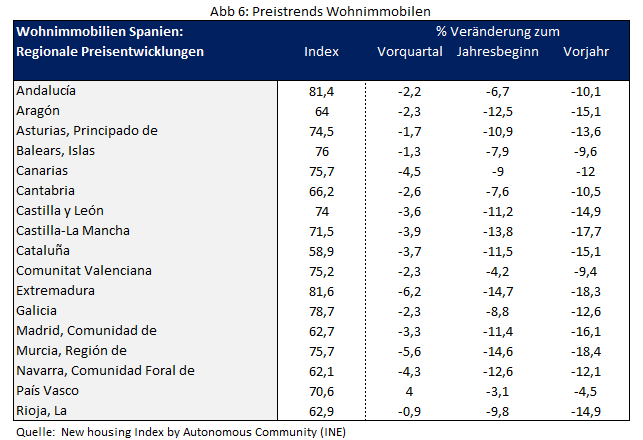

Gemäß Eurostat ist der Hauspreisindex (HPI) in Spanien (2010= 100) vom 1. Quartal 2011 auf das 2.Quartal 2013 von 96,10 auf 71,33 gefallen, was einem Rückgang von fast 30 % entspricht. Im Vergleich dazu hat sich der HPI-Index in der Eurozone von 100,01 auf 97,51 ermäßigt. Die Hauspreisindizes beschreiben die Preisentwicklungen aller von Haushalten erworbenen Wohnimmobilien (Wohnungen, Einfamilienhäuser, Reihenhäuser, usw.), sowohl Neu- als auch Altbauten. Allein in den ersten beiden Quartalen 2013 sind die Hauspreise laut Eurostat im Vergleich zum Vorjahr um 12,8 % bzw. 10,6 % gefallen, wobei die Preisverfall je nach Region unterschiedlich ausgeprägt ist (s. Abb. 6). Diese Entwicklung hat sich auch im Oktober fortgesetzt, wo die Preise laut dem Statistikamt in Navarra, Madrid und Murcia weiter gefallen, während sie in den Regionen Galicien und Katalonien leicht gestiegen sind.

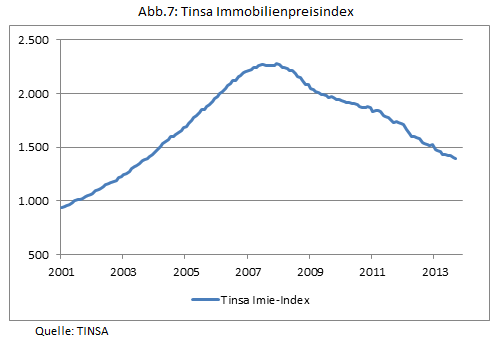

Auf einen deutlich stärkeren Einbruch deuten die Zahlen der Immobilienbewertungsgesellschaft TINSA (Tasaciones Inmobiliarias) hin. Denen zufolge sanken die landesweiten Immobilienpreise in Spanien im Oktober 2013 nochmals um 8,5 zum Vorjahresmonat. Seit dem Hoch im Dezember 2007 brachen die Preise für spanische Wohnimmobilien um 39 % ein (Abb. 6). Wie TINSA in ihrem monatlich erscheinenden Immobilienmarktbericht sanken in den spanischen Großstädten und der Hauptstadt die Preise im Oktober um -11,3%, während sich auf den Balearen und den Kanaren die Preise nur um 2,4% zum Vorjahresmonat ermäßigten.

Dennoch könnte der Boden bald erreicht sein, worauf die Hausverkäufe im Grundbuch hindeuten. Denen zufolge wurden im September nur 21.920 Häuser verkauft, was einem Rückgang von lediglich 6 % auf annualisierter Basis entspricht und damit die geringste Anzahl von Verkäufen seit dem Ausbruch der Krise. Somit besteht die Chance, dass im kommenden Jahr der die durchschnittlichen Hauspreise nicht weiter fallen werden, zumal in einigen Segmenten die Preise bereits gedreht haben. Ferner deuten auch zwei Indikatoren auf einen baldigen Wendepunkt hin: Zum einen sind spanische Wohnimmobilien nach dem Preis-Miet-Verhältnis, einem Indikator, der eine Über- oder Unterbewertung anzeigt, im Schnitt nur noch leicht überbewertet. Da im zweiten Halbjahr mit einem weiteren Rückgang zu rechnen ist, dürfte sich die Überbewertung bis zum Jahresende 2013 abgebaut haben. Zum anderen ist die Anzahl der Ausländer (Schnäppchenjäger), die sich in Spanien niedergelassen haben in den letzten drei Jahren sprunghaft angestiegen.

Risiken für Investments in spanische Immobilien

Das größte Risiko für die spanische Volkswirtschaft besteht darin, dass sich die Kreditqualität im Bankensystem als noch schlechter entpuppt als bislang angenommen oder weiter verschlechtert. Insbesondere könnten eine unverändert hohe Arbeitslosigkeit und ein fortgesetzter Rückgang der Immobilienpreise die Zahlungsfähigkeit privater Schuldner beeinträchtigen. Unerwartete Verluste im Bankensystem und/oder schlechtere Kreditbedingungen könnten die wirtschaftliche Erholung behindern und zusätzliche fiskalische Belastungen für den spanischen Staat mit sich bringen. Da der Internationale Währungsfonds davon ausgeht, dass die Arbeitslosigkeit in Spanien nicht vor 2018 unter 25 % sinken wird, ist anzunehmen, dass der Gipfel bei den notleidenden Krediten noch nicht erreicht ist.

Karl-Heinz Goedeckemeyer ist unabhängiger Finanzanalyst (CREA) & Wirtschaftspublizist in Frankfurt/Main. Seit knapp sieben Jahren analysiert er börsennotierte Immobilienunternehmen sowie Immobilienmärkte insbesondere im deutschsprachigen Raum. Zuvor hat er mehrere Jahre als Aktienanalyst europäische und US-amerikanische Banken verfolgt und an Publikationen und Produkten zum Kapitalmarktresearch mitgewirkt.

Comments on this entry are closed.

{ 1 trackback }