Zu Beginn dieses Beitrags habe ich zwei Fragen an Sie: Um wie viel ist die US-amerikanische Wirtschaft im vergangenen Jahr gewachsen: um 1,9% oder um 3,4%? Und wie stark hatte das Bruttoinlandsprodukt von China in 2011 zugelegt: 9,3% oder 17,8%?

Welche Antworten sind richtig?

Das Ergebnis ist: alle stimmen! Die erste Zahl ist allgemein gebräuchlich und entspricht jeweils dem realen Wachstum, also dem tatsächlichen Volumenzuwachs. Die zweite Zahl ist das nominale Wachstum, wie es in Geldeinheiten der lokalen Währung (also US$ bzw. Yuan) ausgedrückt erscheint. Dieser Wert wird jedoch so gut wie nie benutzt. Die Differenz aus beiden Angaben ergibt sich jeweils aus der Geldentwertung, des Verlustes der Kaufkraft der Währungen über den Betrachtungszeitraum.

Wenn wir ökonomische Größen wie das Bruttoinlandsprodukt betrachten, haben wir es uns angewöhnt, über reale – also inflationsbereinigte – Werte zu reden. Dies ist auch gut und richtig so, da nur reale Angaben uns wirklich Aussagen über tatsächliche Veränderungen geben. Es ist ein wichtiger Unterschied, ob 5% nominales Wirtschaftswachstum aus 1% Inflation und 4% mehr Wirtschaftsleistung oder aus 4% Geldentwertung und 1% mehr Werterstellung besteht.

Kein Volkswirt (und nicht einmal ein Politiker) würde heute noch auf die Idee kommen, bei der Beschreibung der wirtschaftlichen Leistungsfähigkeit von Ländern auf rein nominale Daten zurückzugreifen. Mangels Alternativen müssen wirtschaftliche Veränderungen in einem Geldwert gemessen werden. Da dieser aber letztlich in seiner Kaufkraft besteht und diese niemals richtig konstant sein kann, ist eine Adjustierung um den Kaufkraftverlust notwendig, den eine Währung im Betrachtungszeitraum erlitten hat.

Dennoch verwechseln viele Menschen nominale und reale Wertentwicklung. Sie nehmen den Kaufkraftverlust ihres Geldes nicht wahr und vertrauen dessen Wertstabilität. Die Wirtschaftswissenschaften haben hierfür den Begriff der Geldillusion geprägt.

Der Grad, mit dem Menschen Geldillusion unterliegen, ist dabei abhängig von der Intensität der Inflation. Bei sehr niedrigen Inflationsraten von 1% p.a. bis 2% p.a. ist die Geldentwertung kaum spürbar, sie geht schleichend vonstatten. Diese Inflation ist derzeit alltäglich. Viele Ökonomen gehen sogar davon aus, dass diese minimale Inflation einer gesunden Wirtschaft förderlich ist: Auch bei nur mäßigem Wachstum sollte es daher immer einen leichten Aufwärtsdruck auf die Preise geben.

Insofern meinen die führenden Notenbanken der Welt wie die EZB, Federal Reserve oder die Bank of England, wenn sie „Geldwertstabilität“ als ihr Ziel definieren, nicht eine Inflationsrate von 0% p.a. als ihre Richtgröße, sondern eine moderate Geldentwertung von bis zu 2% p.a.

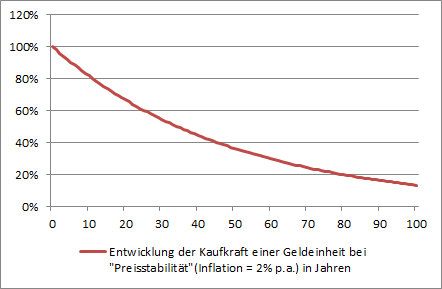

Auf lange Sicht bedeutet auch eine solche Erosion der Kaufkraft durch eine schleichende Inflation eine erhebliche Verminderung des Geldwertes. So würde auch unter der amtlichen Definition von Preisstabilität ein € nach 20 Jahren um 1/3 an Kaufkraft verlieren; nach 50 Jahren wären bereits 64% weg; sowie nach 80 Jahren 80%.

Dass die Effekte der schleichenden Geldentwertung vom Normalbürger im Alltag oft kaum bemerkt werden, ist zu verstehen. Gewerkschaften sind sie bekannt, deshalb machen sie einen „Inflationsausgleich“ zum zentralen Bestandteil jeder Lohnverhandlung.

An den Finanzmärkten hingegen scheint sich für schleichende Inflation niemand zu interessieren: Hier hat man es sich angewöhnt, fast ausschließlich nur über nominale Größen zu reden, wenn Wertentwicklung gemessen und darüber berichtet wird. Dies wäre aber ungefähr so, als würde man ernsthaft behaupten, dass China 2011 in Wirklichkeit mit 17,8% gewachsen ist.

Wenn Anleger sich über die Vor-und Nachteile von Aktien- oder Rentenanlagen informieren, greifen Sie dabei fast immer auf die unbereinigten Performancedaten von „repräsentativen“ Indizes wie DAX, Eurostoxx, REX, etc. zurück, die die Wertentwicklung von bestimmten Finanzmarktsegmenten widerspiegeln sollen. Insbesondere geschieht dies, wenn die langfristige Performance betrachtet wird. Auch die Presse in ihrer Berichterstattung und Analysten in ihren Untersuchungen verwenden fast ausschließlich die nominalen Wertentwicklungszahlen der großen Indizes oder von Einzeltiteln. Diese sind jedoch keinesfalls repräsentativ für die realisierte Performance der einzelnen Anleger.

Denn diese wird nicht nur durch die Marktentwicklung – für die diese Indizes auch durchaus repräsentativ sein können – beeinflusst, sondern auch durch weitere Faktoren : 1) Individuelle Anlageentscheidungen, die von Indizes abweichen. Dies ist ein beliebter Fehlergrund gerade bei Privatanlegern, soll aber nicht in diesem Artikel behandelt werden, da dies an dieser Stelle zu weit führt. 2) Kosten: Anleger haben in verschiedenster Form mit Kosten zu kämpfen, die ihre Wertentwicklung nachhaltig beeinflussen. 3) Steuern: Kapitalerträge müssen versteuert werden, und zwar auf nominaler Basis, was die realisierbare Wertentwicklung bei erfolgreichen Investments stark beeinflusst. 4) Die Inflation führt zu einer permanenten Erosion der Wertbasis eines Investments.

Insbesondere negativ wirkt, wenn mehrere dieser Faktoren zusammenkommen. Anlagefehler in der Auswahl von Einzeltiteln kann man vermeiden, z. B. in dem man Indexfonds kauft. Kosten kann man ebenfalls mit diesem Produkt weitestgehend ausweichen. Allerdings ist dies erst seit Kurzem möglich und auch nur für marktbreite Indizes mit hochliquiden Wertpapieren sinnvoll.

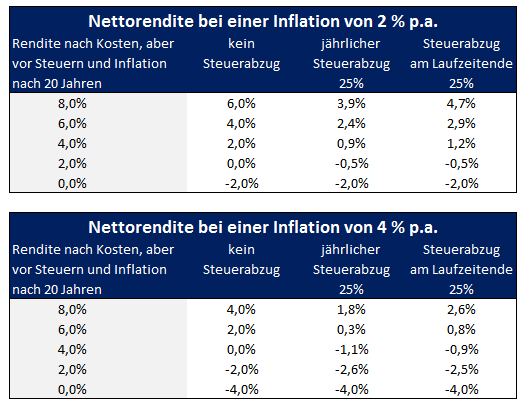

Inflation und Steuern kann man als Anleger nicht entgehen. Diese vermindern den tatsächlichen Ertrag deutlich, wie die im Folgenden dargestellten Berechnungen zeigen. Hierbei wurden die Effekte der derzeit in Deutschland und Österreich üblichen Kapitalertragssteuer von 25% sowie von Geldentwertung untersucht. In Hinblick auf die Besteuerung wurden drei Varianten untersucht: Zum einen diejenige ohne Steuerabzug, um die reinen Inflationswirkungen zu zeigen. Dann wurde ein jährlicher Steuerabzug vorgenommen, wie er z. B. bei Dividenden oder Zinszahlungen üblich ist. Abschließend wurden die Auswirkungen betrachtet, wenn es zu einer Endbesteuerung der Kapitalerträge bei ihrer Realisation kommt, wie sie z. B. bei einem Verkauf von Aktien, die keine Dividende gezahlt haben, möglich wäre.

In Hinblick auf die Inflation wurden 2 Szenarien unterstellt: einmal eine jährliche Geldentwertung von 2% p.a., was der offiziellen Lesart von Geldwertstabilität entspricht; sowie von 4% p.a., also einer tendenziell hohen Inflation, die aber auch in entwickelten Industrieländern wie Großbritannien schon üblich war. Zudem kann man die höhere Geldentwertungsrate auch für Situationen annehmen, in denen Zweifel an der Berechnungsweise oder der persönlichen Relevanz der offiziellen Inflationsrate bestehen.

Hierbei wird deutlich, dass man selbst bei einer Inflationsrate von 2% nach Steuern mindestens 2,6% als Rendite nach Kosten erzielen muss, um mit der Kapitalanlage einen Erhalt der Kaufkraft zu gewährleisten.

Bei einer Rendite nach Kosten von 6% p.a., was für einen Aktienfonds über einen Börsenzyklus durchaus möglich ist, wird auch bei „Preisstabilität“ mehr als die Hälfte des Wertzuwachses von Inflation und Steuern aufgefressen.

Bei einer Inflationsrate von 4% p.a. ermöglicht eine nominale Bruttorendite von 6% p. a. nach Kosten gerade einmal den Werterhalt.

Ein Investment in eine Bundesanleihe mit einer laufenden Rendite von derzeit 1,57% p.a. führt in jedem Szenario zu realen Verlusten.

Von entscheidender Bedeutung für die reale Wertentwicklung ist zudem, in welcher Form der Steuerabzug erfolgt. Eine laufende Besteuerung, wie sie bei Zinsen und Dividenden üblich ist, vermindert den Zinseszinseffekt bei Wiederanlagen sehr deutlich. Dies bremst insbesondere bei hohen Bruttorenditen den Wertzuwachs deutlich ab.

Die Berücksichtigung von Geldentwertung, Kosten und Steuern in der Performanceberechnung ändert radikal viele konventionelle Sichtweisen auf Kapitalanlagen.

So ist z. B. ein Argument, das von vielen Aktien-Befürwortern immer wieder als Grund für Langfristanlagen in dieser Anlageklasse genannt wird, dass Aktien nach einem langen Zeitraum immer wieder einen Kurseinbruch aufgeholt haben. Anleger sollten keine Angst vor einem Crash haben, weil man über einen längeren Jahreszeitraum mit einer Aktienanlage immer Gewinn machen würde, selbst wenn man direkt vor einem großen Kurseinbruch gekauft hätte. Diese Aussage war – zumindest nominal betrachtet – in den letzten 65 Jahren in wichtigen Aktienmärkten wie der Schweiz, Deutschland, den USA oder Großbritannien auch eigentlich immer richtig. Erst vergangene Woche wurde eine Research-Studie von Allianz Global Investors (Aktie – die neue „Sicherheit“ im Depot?) veröffentlicht, die dies angeblich zeigen sollte. Leider haben die Autoren in ihren Langfristvergleich nur die USA einbezogen. Immerhin haben sie die Performance um die Inflation bereinigt, was sonst nur wenige Analysten schaffen, aber Steuern und Kosten unberücksichtigt gelassen.

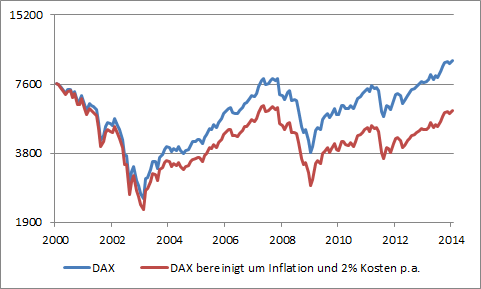

Wenn man die Entwicklung in einem anderen Land und unter Einbeziehung aller Belastungsfaktoren, also mit Inflation, Steuern und Kosten betrachtet hätte, würde man allerdings gesehen haben, dass dieser „längere Zeitraum“ extrem lang werden kann, falls er überhaupt jemals endet. Ein Anleger, der beispielsweise Ende Februar 2000 in einen am DAX ausgerichteten Aktienfonds bei einem Stand von 7.645 investiert hätte, würde in einer Welt ohne Kosten, Inflation und Steuern heute bei einem DAX-Wert von 9.400 den Gewinn von 23% erzielt haben. So zeigen es alle Statistiken und Charts, die wir täglich von verschiedenen Anbietern von Finanzinformation präsentiert bekommen.

Der Wertverlust durch Inflation zwischen Anfang 2000 und heute beträgt ca. 24%. Dies hätte nur zu einem knapp negativen Ergebnis gereicht. Diese Performance wird ein Anleger aber schon allein deswegen nicht geschafft haben, weil normale Publikumsfonds (Indexfonds waren damals noch unüblich) aufgrund ihrer Kostenbelastung in der Wertentwicklung typischerweise jährlich ca. 2% hinter dem Index liegen, wodurch die Zugewinne fast vollständig aufgezehrt wurden.

Anstatt eines ausgewiesenen nominalen Zugewinns von weit über 20% wäre für den Anleger ein Wertverlust von ca. 27% herausgekommen (je nach Fonds). Hierbei sind Steuern auf Dividenden noch gar nicht berücksichtigt, was den Wertverlust – je nach persönlicher Steuersituation – noch um 5%-15% erhöhen dürfte. Der Durchschnittsanleger hätte damit also effektiv einen realen Verlust von mindestens 32% realisiert, während der DAX deutlich zulegte. Aufgrund der Steuern hätte man übrigens auch mit einem kostengünstigen Indexfonds im Betrachtungszeitraum ein klar negatives reales Ergebnis erzielt.

Nicht nur die Praktiker an den Finanzmärkten unterschlagen gerne die unangenehmen Konsequenzen, die Kosten, Geldentwertung und Steuern haben. Insbesondere die moderne Finanzwissenschaft mit ihren Optimierungs- und Risikomodellen hat es sich angewöhnt, Inflation lieber zu ignorieren.

Denn Inflation und die mit ihr verbundene Unsicherheit lässt viele übliche Modellannahmen über nominale Ertrags-Risiko-Profile fragwürdig erscheinen. Die Wahrscheinlichkeitsverteilungen für Rentenerträge sehen mit oder ohne Geldentwertung völlig anders aus, was aber lieber unterschlagen wird, weil sonst viele lieb gewonnene Lehrmeinungen nicht mehr stimmen. Bei Berücksichtigung der Inflation verlieren Anleihen guter Bonität ihren Status als Wertpapier mit niedrigem Risiko, im Gegenteil werden sie zu potenziellen Verlustbringern. Insbesondere fragwürdig erscheint das für viele Modelle der modernen Finanzwissenschaft so zentrale Konzept des risikofreien Zinses. In einer Welt mit Inflation kann es eigentlich keinen risikofreien Zins geben, da jedes nominal festverzinsliche Wertpapier grundsätzlich einer Unsicherheit über die reale Rendite unterliegt.

Die aus der Finanztheorie abgeleitete Gegensätzlichkeit von Staatsanleihen als risikoloser Anlageklasse und Aktien als risikobehafteter Anlageklasse zeugt daher von erheblicher Geldillusion: In Wirklichkeit handelt es sich um den Gegensatz zwischen einer mit Inflationsrisiko behafteten Anlageklasse und einer mit hohem Ausfallrisiko belasteten Anlageklasse.

Abschließend kann man feststellen, dass wir an den Finanzmärkten Geldillusion in einer besonders schweren Form unterliegen. Wer die Wertentwicklung von Aktien, Renten oder anderen Anlageklassen wie Immobilien immer nur nominal betrachtet vor Abzug aller Belastungsfaktoren, sieht die Investmentwelt durch eine rosarote Brille. Anlegern werden durch die Orientierung an Marktindizes mögliche Anlageergebnisse vorgegaukelt, die real völlig unrealistisch sind. Zudem werden Risiken grundsätzlich falsch verstanden.

Diese Sichtweise mag teilweise in Vertriebsinteressen für Finanzprodukte begründet sein. Dabei muss man den Staat, der seine „risikofreien“ Anleihen verkaufen will, hierbei ausdrücklich in die bunte Schar der am Finanzmarkt aktiven Schönfärber und Illusionisten einbeziehen.

Dennoch reicht dies nicht als allgemeine Begründung für die weitverbreitete Blindheit bezüglich der Auswirkungen schleichender Geldentwertung. Insbesondere rätselhaft sind für mich die Ökonomen, die zwar in Hinblick auf Größen wie das Bruttosozialprodukt völlig selbstverständlich nur mit inflationsbereinigten Zahlen argumentieren, bei Finanzmarktindizes aber immer nur nominale Werte verwenden. Sie müssten es eigentlich besser wissen. Ein Schelm, wer Böses dabei denkt …

Dieser Beitrag erschien in leicht abgewandelter Form zuerst in „Mit ruhiger Hand“ Nummer 23 vom 3. März 2014.

Dann ist dieser Sachverhalt vielleicht auch eine Quelle für Geldillusion, zumindest bei mir 😉

Umgekehrt gibt es diesen Effekt der Geldillusion aber möglicherweise auch bei Krediten. Wer macht sich schon bewusst, das die Kaufkraft der Restschuld um die Inflation bereinigt sinkt. Dadurch ist die „reale Tilgung“ praktisch um die Inflation höher als die „nominale Tilgung“.

Bei den Gewinnen eines Unternehmens wird auch EBIT, EBITDA usw verwendet.

Also Gewinne vor Zinsen und Steuern (EBIT)

Oder Gewinn vor Zinsen, Steuern und Abschreibung (EBITDA).

Das ganze gibt es natürlich auch als Gewinn nach Steuern und Zinsen.

Und ein Investor muss das immer berücksichtigen, sonst fährt er volle Kanne in den falschen Hafen ein!

– Rendite auf den Kaufpreis

– Rendite auf den Kaufpreis nach Kaufgebühren

– Rendite auf den Kaufpreis nach Kaufgebühren und Steuern

– Rendite auf den Kaufpreis nach Kaufgebühren, Steuern und Inflation

Man kann sich auch reich rechnen, wenn man sich selbst betrügen möchte…

Beste Grüße

D-S

„Anstatt eines ausgewiesenen nominalen Zugewinns von weit über 20% wäre für den Anleger ein Wertverlust von ca. 27% herausgekommen (je nach Fonds). Hierbei sind Steuern auf Dividenden noch gar nicht berücksichtigt“

Sind denn bei dieser Kalkulation die Dividenden überhaupt schon berücksichtigt worden !?

Ja, der DAX, wird als Total Return Index gerechnet, also unter der Annahme, dass Dividenden vollständig wieder investiert werden.

Comments on this entry are closed.

{ 1 trackback }