Es gibt kaum einen klareren Trend an den internationalen Kapitalmärkten als das Vordringen von Indexfonds zulasten anderer Finanzprodukte. Ein Schlaglicht auf diese Entwicklung zeigten die US-Absatzzahlen für Investmentfonds bei den Branchengrößen im ersten Halbjahr. Während Fidelity als internationaler Marktführer bei aktiv gemanagten Fonds Abflüsse von insgesamt 3,5 Mrd. US$ verkraften musste, legte Vanguard als der größte Indexmanager im gleichen Zeitraum um 64 Mrd. US$ zu. Inzwischen ist Vanguard für über 2 Billionen US$ verantwortlich, 60% mehr als der nächstgrößere Konkurrent Fidelity. In Europa war die Entwicklung ähnlich; hier lagen allerdings die Fonds von Blackrock mit Zuflüssen von 12 Mrd. € vor denjenigen Vanguards mit 3 Mrd. €.

„Einfach den ganzen Aktienmarkt kaufen,“ so werden Indexfonds derzeit vielfach als eierlegende Wollmilchsau der Investmentindustrie angepriesen. Sie sind transparent, kostengünstig zu produzieren, Risikofaktoren durch Fehler eines aktiven Fondsmanagers gibt es nicht. Zudem zeigt die Erfahrung, dass es die weit überwiegende Anzahl der aktiv gesteuerten Publikumsfonds nicht schafft, auf Dauer ihren Vergleichsindex zu schlagen.

Als Gründe für die Überlegenheit von Indexfonds werden vor allem zwei genannt: Die Theorie effizienter Märkte postuliert, dass es grundsätzlich für einen Fondsmanager unmöglich ist, langfristig systematisch besser als ein Index zu sein. Vanguard Gründer Jack Bogle hingegen stellte vor allem auf den Kostenaspekt der üblichen Publikumsfonds ab. Seiner Analyse nach ist vor allem die Belastung von Investmentfonds mit Kosten aller Art für die magere Performance verantwortlich.

Indexfonds und effiziente Märkte

Laut den Anhängern der Theorie effizienter Märkte verarbeiten die Finanz-Märkte Informationen relativ schnell und effizient. Informationsänderungen, die den Wert einer Anlage beeinflussen, sollen sich daher so schnell im Preis niederschlagen, dass Fondsmanager dieses nicht dauerhaft ausnutzen können. Selbst wenn diese für eine gewisse Zeit eine überlegene Investmentmethodik hätten, würde diese Systematik relativ schnell und in großem Umfang imitiert, bis dies eine Größenordnung erreicht hätte, in der sie nicht mehr funktioniert.

Meistens wird die Theorie effizienter Märkte entweder rundweg abgelehnt oder kritiklos als Universaltheorie für die Finanzmärkte verstanden. Beides ist meiner Ansicht nach zu oberflächlich. Denn sie erklärt schon, warum ein bestimmter, leider immer noch sehr populärer Typ des Portfoliomanagements nicht dauerhaft funktionieren kann. Fondsmanager, die vor allem darauf aus sind, auf Preisänderungen zu spekulieren, können kurzfristig sehr erfolgreich sein, versagen aber meist langfristig. Die Theorie effizienter Märkte erklärt relativ gut, warum ihre Handelsstrategien auf Dauer nichts anderes als Kosten produzieren. Allerdings wird von den Anhängern dieser Theorie oft unterschätzt, dass in der Praxis die Anpassungsprozesse, mit denen Informationseffizienz am Markt hergestellt wird, Jahre dauern können.

Es gibt ein weiteres Defizit der Theorie effizienter Märkte, das auch der Grund ist, warum sie sich nicht als Universaltheorie für Finanzmärkte eignet: Es gibt Preisbewegungen, die nicht aus Informationsänderungen resultieren, sondern auf fundamentalen Unterschieden zwischen verschiedenen Aktien beruhen. Um diese zu nutzen, muss man aber einen Anlagehorizont von mehreren Jahren haben, wie Nobelpreisträger Robert J. Shiller gezeigt hat. Investmentmanager, die wie z. B. Warren Buffett vor allem auf niedrig bewertete Anlagen setzen, welche aufgrund von unternehmerischen Vorteilen überdurchschnittliche Werte generieren, sind in der Lage, den Markt langfristig zu schlagen. Im institutionellen Geschäft gibt es eine Reihe von Asset-Management Gesellschaften, die über Jahrzehnte hinweg für ihre Kunden eine herausragende Performance produzieren und die Marktindizes regelmäßig hinter sich lassen. Nur im Publikumsfondsgeschäft gelingt dies so gut wie nie.

Dies liegt vor allem daran, dass – wie schon vor Jahrzehnten durch Jack Bogle festgestellt – Publikumsfonds mit offenen und versteckten Kosten überladen sind (hierauf wurde schon wiederholt eingegangen, auf eine detaillierte Darstellung sei deshalb an dieser Stelle verzichtet). Selbst für hervorragende Fondsmanager, die zu den Gebühren institutioneller Produkte locker ihren Vergleichsindex abhängen, ist es mit einem Publikumsfonds unter diesen Umständen nicht möglich, langfristig eine Markt-Benchmark zu schlagen.

Indexierung schützt nicht vor falschen Anlageentscheidungen

Ein weiterer Grund für die Frustration vieler Privatanleger mit Investmentfonds ist aber auch, dass sie sehr oft die falschen Fonds zu einem meist ungünstigen Zeitpunkt kaufen. Getrieben von den Vermarktungsstrategien der Fondsgesellschaften und den auf vergangene Performance abzielenden Bewertungsansätzen von Ratingfirmen sind fast immer diejenigen Fonds besonders populär, die in kurzfristigen Ranglisten vorne stehen. Dummerweise sind hierunter oft genau diejenigen Fonds, die erfolgreich waren, weil sie entweder ein Modethema verfolgen oder eine Handelsstrategie angewendet haben. Und gerade bei diesen Fonds schlägt die Logik der effizienten Märkte gnadenlos zu: Die Gründe für die zwischenzeitlich gute Performance funktionieren nur für eine gewisse Periode. Das weitere Festhalten an der inzwischen erfolglosen Strategie sowie Mittelbewegungen führen dann zu hohen Kosten, weshalb der Marktindex dann nicht mehr erreicht werden kann.

Aber genau davor, dass man den falschen Fonds zum falschen Zeitpunkt kauft, wird man durch die Indexfonds auch nicht geschützt. Sie entbinden den Anleger nicht von der Entscheidung, welchen Index er kaufen soll, und welches der richtige Moment hierfür ist. Die Auswahl unterschiedlicher Indizes ist groß und teilweise noch verwirrender als die bei einzelnen Aktien oder Renten. Insbesondere das Versprechen der Anbieter, mit „Indexfonds einfach den Markt kaufen“ ist fragwürdig, da es so etwas wie „den Markt“ in einer in einem Index-Produkt umsetzbaren Form kaum gibt.

Welcher Index spiegelt den Markt überhaupt wieder?

Eine der heute üblichen Fehlinterpretationen der modernen Finanztheorie ist z. B. die Gleichsetzung von einem für Fonds als Benchmark geeigneten Index mit dem Aktienmarkt. Selbst wenn man die These akzeptieren würde, dass Fondsmanager den Aktienmarkt nicht schlagen können, heißt dies noch lange nicht, dass ein an einem Index orientierter Fonds den Gesamtmarkt repräsentiert.

Denn vor allem hochkapitalisierte und liquide Aktien eignen sich für die kostengünstige Umsetzung in einem Indexfondskonzept. In Europa sind deshalb Fonds auch typischerweise an Bluechip-Indizes wie dem DAX, dem FTSE 100 oder dem Euro Stoxx 50 orientiert. Fonds für repräsentative Indizes wie dem CDAX, dem FTSE All-Share oder dem Euro Stoxx TMI sind Mangelware, weil hierin viele Aktien enthalten sind, die nicht in großen Volumina problemlos handelbar sind. In den USA gibt es hingegen den Vanguard Total Stock Market Index Fund, der mit 3.300 verschiedenen Aktien 99,5% der US-Marktkapitalisierung abdeckt und damit relativ repräsentativ ist. Der Test, ob er größere Mittelbewegungen bewältigen kann, ohne die Kurse der kleinen Aktien zu beeinflussen, steht aber noch aus.

Derzeit machen sich Finanzaufseher weltweit zunehmend Sorgen über eine mögliche „Systemrelevanz“ von Indexfonds, die in relativ illiquide Aktien investieren. Sie haben Angst, das bei den inzwischen erreichten Größenordnungen – der bereits erwähnte Vanguard Total Stock Market Index Fund hat inzwischen ein Volumen von 350 Mrd. US$ – die Automatismen des Indexinvestments den Finanzmarkt destabilisieren könnten. Bei Mittelzuflüssen wäre ein Aufwärtsdruck auf die Preise möglich, der Spekulationsblasen verstärken könnte. Bei Abflüssen hingegen könnte es zu einem Crash bei kleinen Unternehmen kommen, der wiederum weitere Verkäufe von Indexfonds auslösen würde. Ein Teufelskreis von Fondsrückgaben und Kursstürzen wäre vorstellbar.

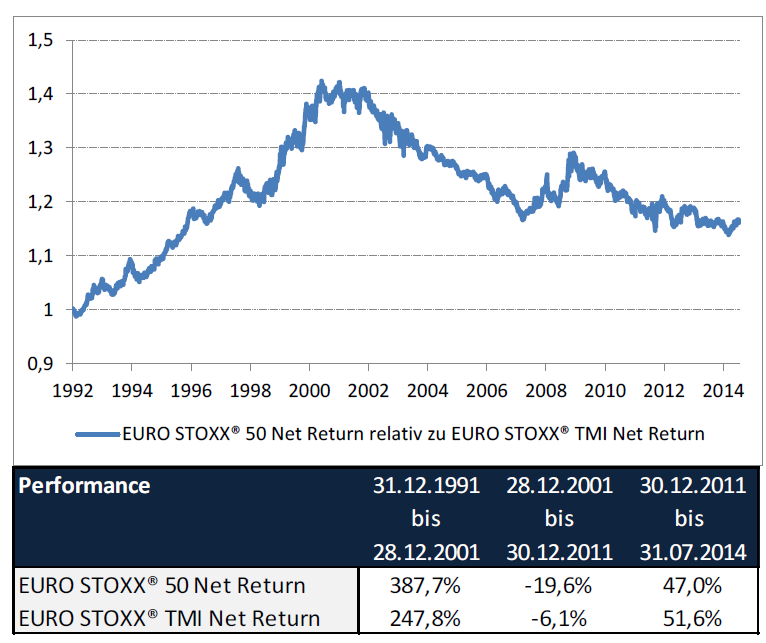

Schönheitsfehler bei der Konzentration auf Bluechip-Indizes ist allerdings, dass diese eben nicht den Gesamtmarkt widerspiegeln. Dies wird an untenstehender Grafik deutlich, die den bei Indexfonds sehr populären Bluechip-Index Euro Stoxx 50 im Vergleich zum Total Market Index vom gleichen Indexanbieter zeigt.

Seit Auflegung beider Indizes am 31.12.1991 unterschied sich die Performance in verschiedenen Börsenphasen deutlich: Im Aktienboom der 90er Jahre konnten Bluechips deutlich mehr von der Euphorie profitieren. Im Gegenzug verloren die hochkapitalisierten Werte im folgenden schwierigen Jahrzehnt wieder stärker an Boden. Während der Finanzkrise allerdings konnten die Bluechips zwischenzeitlich wieder gewinnen, da sie meist nicht so sehr von konjunkturellen Faktoren abhängig sind wie kleinere Firmen.

Das Research des auf US-Smallcap-Indizes spezialisierten Anbieters Russell zeigt, dass es in der relativen Entwicklung von kleinen und großen Unternehmen wie auch zum Gesamtmarkt immer wieder bestimmte Muster gab, die aber langfristig nicht konsistent sind. Dies spricht letztendlich für die Annahme zumindest mittelfristig effizienter Märkte. Zudem zeigt es, dass sich die Frage, ob ein Investment in den Gesamtmarkt, Bluechips oder Smallcaps besser ist, nicht eindeutig beantworten lässt.

Dieser Beitrag wird in 2 Tagen fortgesetzt

Comments on this entry are closed.

{ 2 trackbacks }