Fast jeden Tag kann man es in der Presse lesen: „Monetäre Lockerung treibt Börsenkurse“ oder „Angst vor restriktiver Geldpolitik lässt Kurse einbrechen“. Doch stimmt dies wirklich? Ist der Zusammenhang zwischen Geldmenge und Börsenkursen wirklich so eng und so kausal wie immer behauptet?

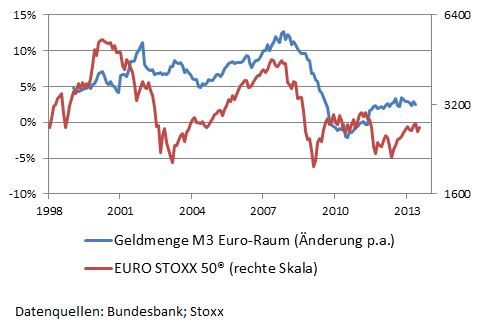

Wenn man beispielsweise die Entwicklung der Geldmenge M3 in der Eurozone und die Entwicklung des EURO STOXX 50® vergleicht, sieht man jedenfalls, dass es einen lockeren, aber offensichtlichen Zusammhang gibt.

Doch was ist jetzt Resultat und was ist Ursache? Der Chart zeigt, dass die Wendepunkte bei den Börsenkursen jeweils deutlich vor denjenigen bei der Geldmengenentwicklung lagen. Insofern sind Aktienkurse ein indikator für die Geldmenge und nicht umgekehrt. Offensichtlich treiben die Kurse die Liquidität. Dies ist für mich aber auch ganz logisch, da Aktienmärkte die Erwartungen an zukünftige Entwicklungen reflektieren. Insofern sollten sie einen Vorlauf zu anderen ökonomischen Größen haben, u.a. auch der Geldmenge.

P.S.: Geneigte Kritiker mögen einwenden, ich hätte jetzt mit M3 vielleicht die falsche Abgrenzung für die Geldmenge genommen und hätte lieber auf Zentralbankgeld abstellen sollen. Lesen wir, was die Bundesbank dazu schreibt:

„Die geldpolitische Strategie des Eurosystems räumt der Entwicklung der Geldmenge eine wichtige Rolle ein. Im Rahmen der monetären Analyse wird die Entwicklung der Geldmengenaggregate (M1, M2 und M3) sowie der ihnen im Bilanzzusammenhang gegenüberstehenden Bestimmungsfaktoren untersucht. Im Mittelpunkt der Betrachtung steht das Wachstum der Geldmenge M3, für welches als Orientierungsgröße ein Referenzwert von jährlich 4,5 % festgelegt wurde.“

Wenn also die Bundesbank meint, M3 sei die für die Geldpolitik relevante Abgrenzung, so möchte ich dem nicht widersprechen.

Comments on this entry are closed.

{ 1 trackback }