Warum sind so viele Investmentfonds so schlecht? – Teil 3 der Fortsetzung und Fazit

Verbraucherschützer hatten in der Vergangenheit immer wieder bemängelt, dass die Information der Investmentgesellschaften über ihre Produkte mangelhaft sind. Insbesondere über Kosten und Risiken wurde unzureichend informiert. Eine Initiative, dies zu ändern, ist das sogenannte Produktinformationsblatt, das Privatanlegern auf einen Blick die wesentlichen Chancen und Risiken von Finanzprodukten übersichtlich darstellen soll.

Bei Investmentfonds wird das Produktinformationsblatt als »Wesentliche Anlegerinformationen« oder auch »Key-Investor-Information-Document« (KIID oder verkürzt KID) bezeichnet. Das KID ersetzt den vorher üblichen vereinfachten Verkaufsprospekt, der vielfach als zu unübersichtlich eingeschätzt wurde. Die Ausgestaltung geht auf Vorschriften der EU zurück, die als Standardvorlage für Information über Investmentfonds inzwischen europaweit durchgesetzt wurden.

Zugegebenermaßen ist das KID inzwischen übersichtlicher strukturiert als frühere Fondsinformationsblätter. Allerdings hat man bei ihm den Teufel mit dem Beelzebub ausgetrieben: Die neuen Vorschriften haben in keiner Weise zu einer Verbesserung der Anlegerinformation beigetragen. Dies wird deutlich, wenn man sich die einzelnen vorgeschriebenen Bestandteile genauer ansieht.

Die erste Rubrik „Ziele und Anlagepolitik“ wird von nichtssagenden Formulierungen bestimmt wie z. B. „strebt langfristiges Kapitalwachstum an“ oder „dieser Fonds ist unter Umständen nicht für kurzfristige Anlagen geeignet.“ Konkretere Angaben zum Investmentstil fehlen jedoch meistens, obwohl gerade diese wesentlich wären, um den jeweiligen Fonds richtig einzuordnen. So bekommt man nur wachsweiche Einheitssprachregelungen serviert, die vor allem dem juristischen Zweck dienen, durch Vermeidung konkreter Aussagen möglichst keine Angriffsfläche zu bieten.

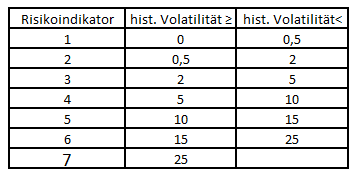

Die zweite Rubrik „Risiko- und Ertragsprofil“ ist besonders irreführend, da sie auf vor allem auf dem von der EU-Kommission entwickelten SRRI-Indikator zur Risikobewertung aufbaut. Hinter diesem Indikator verbirgt sich nichts anderes als ein Durchschnittswert der Volatilität der vergangenen 5 Jahre. Dies ist insofern verwunderlich, weil gerade die Finanzkrise gezeigt hat, dass insbesondere das platte Gleichsetzen von Nicht-Volatilität mit geringem Risiko fatale Folgen haben kann.

Dieser Indikator teilt die Fonds in sieben Risikogruppen auf:

Weiterhin soll der Fondsanbieter im Begleittext auf weitere Risiken hinweisen, wie z. B. Kontrahenten- oder Liquiditätsrisiken. Dies geschieht aber i. d. R. auch wieder mit relativ abstrakten und nichtssagenden Standardformulierungen. Greifbar – und vergleichbar – für den Anleger bleibt nur die Kennzahl des Risikoindikators.

Volatilität hat als Risikomaß für Kursrisiken durchaus seine Bedeutung, allerdings vor allem für kurzfristig orientierte Investoren. Für langfristig orientierte Anleger, und dabei handelt es sich bei Fondskäufern zumeist, sind vor allem Ausfall- und Inflationsrisiken relevant. Deshalb wird mit der KID ein grundsätzlicher Denkfehler der Risikobetrachtung jetzt regulatorisch festgeschrieben: Ein nur kurzfristig relevantes Risikomaß wird als vorrangiger Maßstab zur Risikobewertung langfristiger Anlagen vorgeschrieben. Damit bleibt man in den Denkmustern, die das blinde Hineinrennen in die Finanzkrise verursacht haben.

Dass diese Art der Risikobetrachtung höchst fragwürdig ist, sieht man auch daran, dass in den realen KID‘s die angegebene Kennzahl durch Formulierungen wie „die Risikokategorie kann nicht als verlässlicher Indikator für das künftige Risikoprofil des Fonds herangezogen werden“, „die ausgewiesene Risikokategorie ist nicht garantiert und kann sich im Laufe der Zeit ändern“ oder „die niedrigste Kategorie kann nicht mit einer risikofreien Anlage gleichgesetzt werden“ relativiert werden.

Die dritte Rubrik Kosten beinhaltet neben möglichen Ausgabe- und Rücknahmegebühren als Hauptinformation die sogenannten „laufenden Kosten“. Dies ist ein irreführender Begriff, da diese nur klar definierte feste Kosten wie Managementvergütungen, Depotbankgebühren, Zahlungen an Berater („Advisors“), Jahresabschlusskosten, Aufsichtskosten, Rechtsberatungskosten, sowie bestimmte Vertriebskosten enthalten. Performancegebühren werden gesondert ausgewiesen. Die laufenden Kosten enthalten grundsätzlich keine Transaktionskosten. Weiterhin werden keine Angaben zur Umschlagshäufigkeit gemacht.

In Vergleichstabellen zur Kostenbelastung bei Fonds in der Presse tauchen heutzutage zumeist nur noch die laufenden Kosten auf. Dies ist ein Rückschritt zur vorherigen Praxis, als Kostenvergleiche normalerweise auf der Gesamtkostenquote beruhten. Hier war zwar der Name auch fragwürdig, da ebenfalls Transaktionskosten ausgespart wurden. Immerhin wurden aber Performancegebühren in die Betrachtung einbezogen und so zumindest ein nicht ganz so unvollständiges Bild vermittelt.

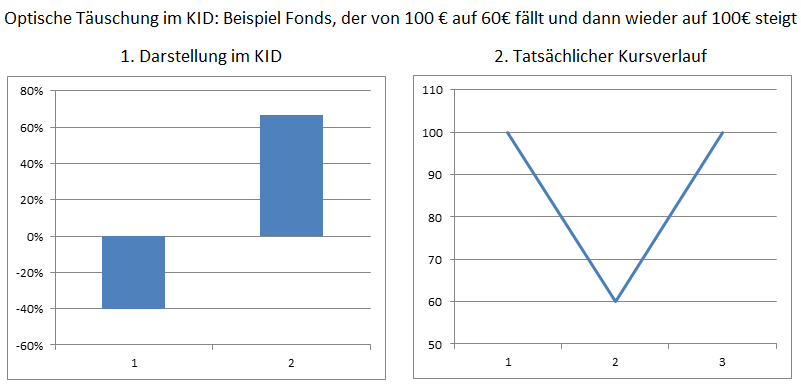

Der nächste Abschnitt im KID ist die „frühere Wertentwicklung“. Sie wird i. d. R. als Balkendiagramm abgebildet und zeigt die Wertentwicklung von maximal zehn vergangenen Kalenderjahren. Hiermit ist für Anleger eine optische Täuschung verbunden: Verluste sehen in Prozent ausgedrückt kleiner aus als gleichhohe absolute Gewinne. Z. B. hat ein Fonds, der in einem Jahr von 100€ auf 60€ fällt, 40% verloren. Um auf den Ausgangswert zurückzukommen, müsste er von 60€ um 66,7% steigen. In der Balkendarstellung lt. KID folgt der große Balken (+66,7%) auf einen kleinen (-40%); damit sieht es so aus, als hätte der Fonds zugewonnen, obwohl er in Wirklichkeit nur den Verlust von 40€ aufgeholt hat.

Angaben zu Vergleichsindizes sind freiwillig. Natürlich unterlässt auch kein Anbieter den Hinweis: „Die Wertentwicklung in der Vergangenheit ist keine Garantie für die künftige Entwicklung.“ Dies ist völlig richtig, impliziert aber gleichzeitig, dass diese Angabe grundsätzlich völlig unsinnig ist.

Abgeschlossen wird das KID durch die Rubrik „Praktische Informationen“, die einen kurzen Überblick über rechtliche und organisatorische Belange im Zusammenhang mit dem Fonds gibt wie die zuständige Aufsichtsbehörde, Depotbank etc.…

Aussagen zur Fondsstrukturierung, wie über die größten Werte, Sektor-, Länder,- bzw. Währungsgewichtungen fehlen bis auf Angaben zu einem Mindestinvestment (z. B. „legt mindestens 70% des Vermögens in europäischen Aktien an“) hingegen völlig. Diese Informationen wären aber für Anleger essenziell, um eine Beurteilung von Ertragschancen und Risikoprofil zu ermöglichen.

Zusammenfassend kann man sagen, dass das KID ein Sammelsurium von entweder überflüssigen, unzureichenden oder irreführenden Informationen ist. Privatanleger, die lediglich das KID als Grundlage für eine langfristige Anlageentscheidung nehmen, werden systematisch in die Irre geführt.

Fazit

Seit Erscheinen der ersten Beiträge zu „Warum sind so viele Investmentfonds so schlecht?“ hat es in der Fondsbranche insbesondere aufgrund regulatorischer Eingriffe zahlreiche Veränderungen gegeben, die aber meistens bestehende Probleme eher verstärkt als gelöst haben.

So suggeriert das KID in seiner standardisierten Form eine verbesserte Investoreninformation, tatsächlich werden nun wichtige Fakten grundsätzlich weggelassen bzw. irreführend dargestellt. Das neue KAGB behindert vor allem seriöse Anbieter von geschlossenen Fonds, unseriöse haben nach wie vor leichtes Spiel. Lediglich die Regelungen der BaFin zu Performancefees sind eine echte Verbesserung, allerdings mit stark eingeschränktem Wirkungskreis. So sind sie z. B. bei Fondsneuauflagen in Luxemburg leicht zu umgehen.

Bei der Regulierung der Investmentbranche wird eine grundsätzliche Problematik jedes Staatseingriffs deutlich: Die Komplexität und Feedback-Effekte werden von Regulierern regelmäßig massiv unterschätzt. Regulierungskosten werden auf Kunden überwälzt und seriöse Anbieter behindert, während auf Abzocke bedachte Fondsverkäufer sich ihre Schlupflöcher suchen. Statt mehr Regulierung wäre mehr Transparenz und vor allem auch mehr Haftung im Falle von Fehlverhalten wünschenswert. Vor dieser Konsequenz schreckt die Branche aber zurück wie der der Teufel vor dem Weihwasser. Lieber wird die ausufernde Bürokratie akzeptiert, da die Kosten ja eh auf die Kunden überwälzt werden können.

Dass Finanzvertriebe derzeit ausgerechnet mit den flexiblen Mischfonds diejenige Produktkategorie gerne verkaufen, die besonders große Performanceschwierigkeiten hat, ist ebenfalls symptomatisch dafür, wie wenig die Interessen von Kunden beachtet werden. Die grundlegenden Probleme der Branche – mangelndes Qualitätsbewusstsein und zu viele überflüssige Kosten – bleiben ungelöst. Indexfonds erscheinen unter diesen Umständen immer mehr als alternativlos bei der Fondsanlage. Dies ist schade, weil es einige gute Portfoliomanager gibt, die vieles für ihre Klienten erreichen könnten, wenn sie nur die entsprechenden Rahmenbedingungen hätten.

Teil 1 der Fortsetzung von „Warum sind so viele Investmentfonds so schlecht?“ ist am 18. Februar auf Blicklog erschienen. Teil 2 wurde am 20. Februar veröffentlicht.

Dieser Beitrag erschien in leicht abgewandelter Form zuerst in „Mit ruhiger Hand“ Nummer 22 vom 3. Februar 2014.

Comments on this entry are closed.