Die Aktie der Fresenius SE ist einer der Lieblinge der deutschen Börsianer. Die Gewinne wurden Jahr um Jahr beständig gesteigert, auch in Krisenzeiten. Dies schlägt sich in einer außergewöhnlichen Börsenperformance wieder: Seit Ende 2004 hat sich der Kurs (bereinigt um Kapitalmaßnahmen) mehr als verfünffacht. Diese Wertentwicklung wurde mit einem β von ca. 0,6 zum DAX bei einer außergewöhnlich niedrigen Volatilität erreicht. Die Aktie von Fresenius gilt deshalb bei vielen Analysten und Anlegern als der Inbegriff eines defensiven Investments in Dividendentitel.

Hat der Bad Homburger Gesundheitskonzern etwa ein unschlagbares Wachstumsrezept entwickelt, das sich in Zukunft weiter fortsetzen kann? Oder gibt es auch bei Fresenius irgendwo einen Haken an der Erfolgsgeschichte?

Der Preis des Wachstums

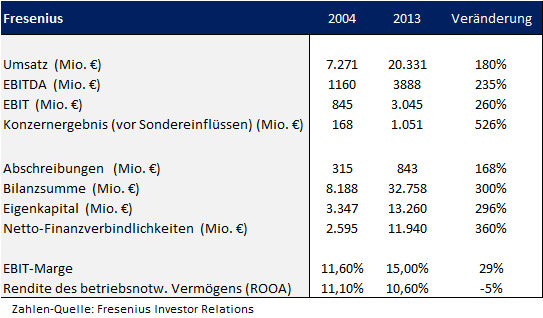

Ein Blick auf die Veränderung der wichtigsten Finanzgrößen in den vergangenen 10 Jahren verrät, dass die operative Entwicklung bei Fresenius nicht ganz so dynamisch verlief, wie es der Aktienkurs suggeriert. Zwar legte das Konzernergebnis mit 526% stärker als der Kurs zu. Dennoch waren die Anstiege beim Umsatz mit +180% sowie den operativen Kenngrößen EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) mit +235% und EBIT (Ergebnis vor Zinsen und Steuern) mit +260% deutlich geringer. Den Anstieg beim Nettogewinn wurde durch niedrigere Zinsen und eine geringere Steuerbelastung deutlich verstärkt. Da diese Faktoren aber nicht kontinuierlich sind, ist von einer dauerhaften Fortsetzung nicht auszugehen. Im Gegenteil, diese Entwicklung signalisiert, dass ein Zinsanstieg Fresenius überproportional negativ betreffen würde.

Bemerkenswert sind die starken Anstiege bei der Nettoverschuldung (+360%), der Bilanzsumme (+300%) sowie dem Eigenkapital (+296%), die deutlich höher waren als die Zuwächse beim Umsatz oder EBITDA bzw. EBIT. Hierin spiegelt sich eine höhere Kapitalintensität wieder, die Resultat der Zukäufe im Klinikgeschäft ist. Deswegen ist auch die Kapitalrendite (ROOA, Return on Operating Assets) leicht gesunken, obwohl die EBIT-Marge gestiegen ist.

Betrachtet man die Entwicklung des Cashflows bei Fresenius, sieht man, dass diese Steigerung der Kapitalbasis intern nicht einmal ansatzweise zu finanzieren war. Seit 2004 sind für die Expansion über 11 Mrd. € mehr aufgewendet worden, als Cashflow intern im operativen Geschäft generiert wurde. Die Mittelzuführung erfolgte durch drei Kapitalerhöhungen in 2005, 2008 und 2012 sowie durch einen Anstieg der Verschuldung. Da die Nettoverschuldung weit stärker gestiegen ist als Eigenkapital und Bilanzsumme, muss Fresenius das Working Capital, also die Liquiditätshaltung für den laufenden Geschäftsbetrieb, ebenfalls relativ stark vermindert haben.

Ein negativer freier Cashflow über mehrere Jahre kann für Start-up-Unternehmen normal sein, aber nicht unbedingt für Bluechips wie Fresenius. Er reflektiert einen aggressiven Expansionskurs durch Akquisitionen, was ein erhebliches unternehmerisches Risiko impliziert und daher eigentlich mit dem Bild einer defensiven Aktie unvereinbar ist.

Die Zukäufe haben ihre Spuren in der Bilanz von Fresenius hinterlassen. In der Quartalsbilanz zum 30. September 2014 machen Firmenwerte & immaterielle Vermögenswerte mehr als 20 Mrd. € aus. Dieser Betrag ist um 35 % größer als das Eigenkapital und entspricht 53% der gesamten Bilanzsumme. Dies sind beängstigende Größenordnungen. Allerdings waren diese Relationen schon einmal schlechter: 2008 z. B. machten Firmenwerte & immaterielle Vermögenswerte 165% des Eigenkapitals aus.

In der Presseerklärung zum jüngsten Quartalsergebnis spricht das Management von Fresenius von einer „soliden Vermögens- und Kapitalstruktur“. Die großen Rating-Agenturen sehen dies jedoch anders. Sowohl bei Standard & Poor’s (BB+), Moody’s (Ba1) und Fitch (BB+) ist das Unternehmen als „Non Investmentgrade – speculative“ eingestuft, was bedeutet: „Spekulative Anlage. Bei Verschlechterung der Lage ist mit Ausfällen zu rechnen.“ Anleihen von Fresenius sind also „Junk Bonds“. Folgt man den Rating-Analysen, ist der Gesundheitskonzern für mögliche negative Überraschungen nicht gewappnet, im ungünstigen Fall ist sogar die Zahlungsfähigkeit gefährdet.

In Nordamerika ist das Geschäft nicht mehr ganz so einfach …

Doch wie sieht es im operativen Geschäft von Fresenius aus? Sind die schwache Bilanz und die Aufzehrung von Zahlungsmitteln aufgrund der Stärke des Geschäftsmodells vielleicht zeitweise tolerierbar? Wichtig für Fresenius sind vor allem drei Konzernbereiche:

- Fresenius Medical Care (FMC), der weltweit führende Anbieter von Dienstleistungen und Produkten für Patienten mit chronischem Nierenversagen.

- Fresenius Kabi: Ein Spezialanbieter bei Infusionstherapien, intravenös verabreichten generischer Arzneimittel sowie klinischer Ernährung für schwer und chronisch kranke Menschen im Krankenhaus als auch im ambulanten Bereich.

- Fresenius Helios: mit 110 Krankenhäusern der größte Klinikbetreiber in Deutschland.

Weiterhin gibt es Fresenius Vamed, die Projekte und Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen weltweit anbietet. Mit einem Umsatz von 655 Mio. € (1-3. Q. 2014) und einem nur geringen Ergebnisbeitrag ist diese Tochter jedoch zu vernachlässigen.

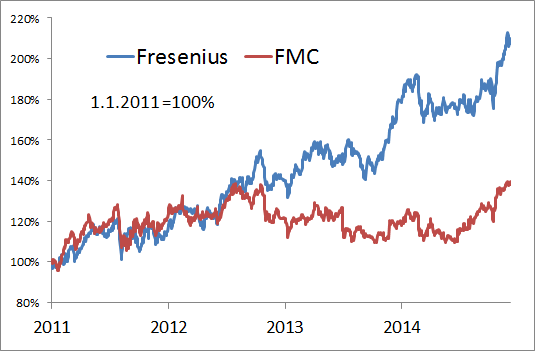

FMC ist eine börsennotierte Tochter von Fresenius, an der nur noch eine Beteiligung von ca. 31% besteht. Schon seit einiger Zeit entwickelt sich der Aktienkurs schlechter als der von Fresenius, was damit zusammenhängt, dass dieses Unternehmen stark auf die USA konzentriert ist. Kürzungen bei der staatlich festgelegten Dialysevergütung belasten dort die Marge, was nur teilweise durch Kostensenkungen aufgefangen werden konnte. FMC will jetzt die drohenden Einbußen durch Akquisitionen im Ausland sowie verwandten Geschäftsbereichen in den USA kompensieren. Fraglich ist aber, ob so die Erosion des bisher äußerst rentablen Geschäfts aufgefangen werden kann, oder nur die Komplexität der Firma mit den entsprechenden Kontrollrisiken aufgebläht wird.

Bei Kabi hingegen schienen die USA bis vor Kurzem ein El Dorado zu sein. Lieferengpässe bei Konkurrenten sorgten dafür, dass die Produkte in Nordamerika zu weitaus höheren Margen verkauft werden konnten als woanders. So betrug die EBIT-Marge dort in den ersten 3. Quartalen 2014 37,5%, während in Europa nur 14,8% und in Asien nur 16,3% erzielt werden konnten. Mittelfristig sollten sich die US-Margen wieder an das Welt-Niveau annähern, was die Ertragslage von Kabi belasten wird, selbst wenn die Volumen wieder ansteigen.

Helios hat sich in den vergangenen Monaten stark verändert. Durch die Integration vormaliger Krankenhäuser der Rhön-Klinikum AG erhöhte sich der Umsatz in den ersten drei Quartalen 2014 um 53%; organisch legten die bisherigen Kliniken um 4% zu. In Zukunft hofft Fresenius, diese Anstiegsrate ungefähr beibehalten zu können. Ein weiterer Wachstumseffekt wird speziell durch die Verbesserung der EBIT-Marge der neuen Kliniken erhofft, die mit 8,5% etwas unter den 11,1% der bisherigen Helios-Krankenhäuser lag. Die Expansion im Klinikbereich hat jedoch einige spezifische Risiken, die nicht unterschätzt werden sollten. Zum einen ist der Bereich sehr personal- und kapitalintensiv. Insbesondere beim Personal gibt es einen strukturellen Kostendruck, da im Klinikbereich nicht wie in der Industrie Lohnsteigerungen durch Produktivitätsgewinne aufgefangen werden können. Zum anderen könnte – wie in USA bei FMC – auch einmal in Deutschland die Politik das Thema Einsparungen durch Preisbeschränkungen bei Privatkliniken stärker in den Fokus rücken.

Insgesamt ergibt die Betrachtung der Geschäftsbereiche, dass es gravierende Probleme bei Kabi und FMC gibt. Sie werden derzeit durch den aggressiven Akquisitionskurs nur überdeckt, jedoch nicht gelöst. Dies kann gut gehen, muss aber nicht. Wenn die Erwartungen verfehlt werden, drohen durch den schwachen Cashflow und potenzielle Firmenwertabschreibungen existenzbedrohende Engpässe.

Warnendes Beispiel Bilfinger

Wir haben in Deutschland unlängst bei Bilfinger erlebt, was passieren kann, wenn ein hochgelobtes Unternehmen mit einer aggressiven Akquisitionsstrategie die Ziele verfehlt. Der Kurs der Aktie hatte sich seit April zwischenzeitlich halbiert, seitdem Probleme mit zugekauften Unternehmensteilen bekannt wurden. Firmenwertabschreibungen um 148 Mio. € (bzw. 7,5% des Firmenwertes von Ende 2013) werden dieses Jahr das Ergebnis massiv belasten. Im Vergleich mit Fresenius waren die Firmenwerte Ende 2013 mit 91% des Eigenkapitals jedoch noch auf einem vergleichsweise harmlosen Niveau. Bei Fresenius würde eine Sonderabschreibung im Umfang von 7,5% des gesamten Firmenwertes 1,5 Mrd. € vernichten. Dies ist ein Betrag, der höher als der letzte Jahresgewinn wäre und ca. 11% des Eigenkapitals entspräche.

Irritierend ist, dass derzeit über den Kauf der Danone-Gesundheitssparte verhandelt wird. Dies ist ein problematisches Geschäftsfeld, das zuletzt die Erwartungen nicht erfüllt hat. Ein solcher Zukauf würde die Komplexität des Konzerns erhöhen und die Finanzlage weiter stark belasten. Akquisitionen sind aber kein Ersatz für gutes operatives Management. Wenn sich der Fokus der Fresenius-Vorstände zunehmend auf das „Deal-Making“ verschiebt, ist dies eine beunruhigende Entwicklung.

Der Beitrag wird in 2 Tagen fortgesetzt.

Disclaimer:

Diese Publikation dient ausschließlich informativen Zwecken. Sie stellt auf keinen Fall Werbung oder ein Angebot, insbesondere einen Prospekt oder eine Aufforderung zum Handel, der Zeichnung, dem Kauf oder dem Verkauf von Wertpapieren bzw. zur Teilnahme an einer Handelsstrategie, dar.

Comments on this entry are closed.

{ 2 trackbacks }