Fortsetzung des Beitrags vom 9. Dezember

Was ist eine defensive Aktie?

Insgesamt vermittelt sich für die Aktie der Fresenius SE nicht wirklich der Eindruck eines defensiven Investments, selbst wenn die Volatilität sehr niedrig ist. Denn diese ist für sich genommen ein sehr schlechtes Kriterium für Defensivität. Zwar sind für viele sehr riskante Aktien hohe Kursschwankungen charakteristisch, hohe Volatilität kann also zurecht hohes Risiko signalisieren. Der Umkehrschluss, dass niedrige Volatilität auch niedriges Risiko bedeutet, ist hingegen fatal. Den für geringe Kursschwankungen kann es viele Ursachen geben, von Illiquidität (wie bei vielen Small Caps) über bewusste Manipulation (wie z. B. bei den Betrugsfonds von Bernhard Madoff) hin zu versteckten Risiken durch z. B. verborgene Verschuldung (wie bei z. B. Enron).

Hier liegt das große Missverständnis bei Fresenius. Die Ertragssteigerungen basieren seit mindestens 2 Jahren weniger auf Zuwächsen in den Kerngeschäftsfeldern als auf der Konsolidierung von Zukäufen. „Kauf dich reich“ – Vermögenswachstum durch Akquisitionen, die durch externe Kapitalgeber finanziert werden – scheint inzwischen das Motto des Fresenius Managements geworden zu sein. Die hohe Bewertung der Aktie bzw. die niedrigen Zinsen werden zu günstigen Finanzierungen sowohl mit Eigen- wie mit Fremdkapital genutzt. Diese wiederum ermöglichen große Zukäufe. Selbst wenn erworbene Unternehmensteile nur mäßig rentabel sind, ergibt sich aufgrund der billigen Finanzierung ein kurzfristiger Ertragssteigerungseffekt. Die Firma wird immer größer, aber ebenfalls abhängiger davon, dass die Zinsen niedrig bleiben und die Bewertungen für den Firmenwert in der Bilanz stimmen. Dies kann aber nur solange gut gehen, wie operativ alles fehlerfrei läuft. Weiterhin werden auch immer neue und größere Akquisitionsziele gebraucht, was zunehmend schwieriger wird.

„Kauf dich reich“ – an der Börse kein unbekanntes Motto

Dass Unternehmen günstige Finanzierungskonditionen am Kapitalmarkt nutzen, um durch aggressive Akquisitionen zu wachsen, ist nichts Neues. Schon in der Vergangenheit gab es viele Beispiele von hoch angesehenen Gesellschaften, deren Vorstände große Konzerne zusammenkauften, welche die in sie gesteckten Erwartungen später nicht erfüllten konnten. Ron Sommer mit der Deutschen Telekom, Jürgen Schrempp bei Daimler oder Wulf Bernotat bei E.ON; alle diese Manager sind während ihrer Zeit als Vorstandsvorsitzender eines DAX-Unternehmens auf teure Einkaufstour gegangen und an der Börse dafür zunächst bejubelt wurden. Für die Aktionäre dieser Firmen endete der Kaufrausch dann aber mit schweren und lange Jahre anhaltenden Kursverlusten. In Frankreich hat man noch Jean-Marie Messier vom Medien-Konzern Vivendi gut in Erinnerung. Seine teuren Zukäufe führten 2001 und 2002 als Resultat zusammengenommen zu einem Rekordverlust in Höhe von 36,9 Mrd. €; nicht wenig für eine Firma mit einem damaligen Jahresumsatz von 29 Mrd. €.

Im Englischen beschreibt man die Vorgehensweise des „kauf dich reich“ auch als „Empire building“, den Aufbau eines Imperiums. Selbst wenn am Anfang einer Akquisitionsserie vorwiegend wirtschaftliche Überlegungen die Hauptrolle gespielt haben, so ist es nicht selten, dass es im Verlauf der weiteren Expansion zunehmend um Größe und persönliche Macht geht. Sowohl in politischer wie auch in wirtschaftlicher Hinsicht war das Schicksal aggressiv wachsender Imperien dann bisher regelmäßig, dass sie am Ende übergroß wurden und an der eigenen Komplexität scheiterten. Fatal wirkte sich insbesondere aus, dass mit den Anfangserfolgen bei den jeweiligen Führungskräften das Selbstbewusstsein stieg, bis es zur Selbstüberschätzung wurde. Dieses wiederum machte leichtsinnig und verleitete zu immer problematischeren Expansionsschritten.

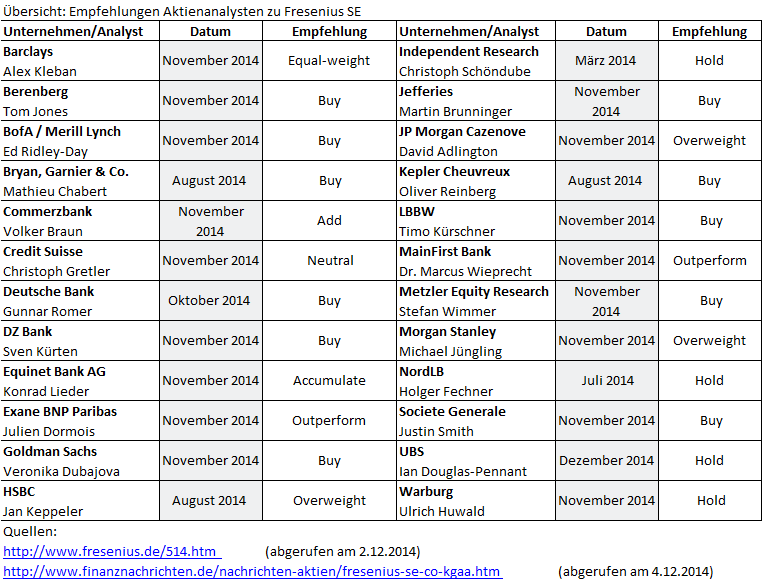

Warum spielen Risikofaktoren scheinbar nur bei Kredit-Analysten eine Rolle?

Jetzt komme ich zum eigentlich erstaunlichen an der Fresenius-Geschichte: Die Kredit-Analysten der Ratingagenturen haben nach der letzten Finanzkrise nicht unbedingt den Ruf, übermäßig kritisch zu sein. Dennoch sind sie in der Lage, die Risikofaktoren beim Bad Homburger Gesundheitskonzern zu benennen. Diese werden jedoch von den 24 Aktienanalysten der großen und kleinen Investmentbanken, die Fresenius regelmäßig verfolgen, anscheinend komplett ignoriert. Es gibt 18 positive Voten für die Aktie, aber keine einzige Verkaufsempfehlung. Anfang Dezember wagten es nur 6 Bank-Analysten, ein „halten“ bzw. ein „neutral“ als Empfehlung auf ihre Berichte zu schreiben.

Wer die letzten Kommentare zu Fresenius aufmerksam durchliest, stellt allerdings fest, dass sich nur wenige Bank-Analysten über die langfristigen Perspektiven des Unternehmens äußern wollen. Ein Ausblick beschränkt sich zumeist auf das nächste Quartal. Kursziele liegen selbst bei Kaufempfehlungen sehr nahe beim aktuellen Kurs. Weiterhin findet man schon kritische Anmerkungen zur Verschuldung oder der Akquisitionsstrategie, allerdings verborgen im Text und ohne hieraus die offensichtlichen Konsequenzen zu ziehen. Dies deutet darauf hin, dass sich viele Researcher der Probleme bei Fresenius durchaus bewusst sind, hierzu jedoch nicht Stellung beziehen möchten.

Dies könnte darauf zurückzuführen sein, dass Banken-Analysten vor allem danach bewertet werden, ob sie kurzfristig richtige Kursprognosen abgeben. Da dies auf der Basis ihrer Fundamentalanalysen aber im Grunde unmöglich ist, verlassen sich sie sich bei Formulierung ihrer Kursziele lieber darauf, Trends aus der Vergangenheit fortzuschreiben. Unwichtig für ihren beruflichen Erfolg ist die Suche nach Risikofaktoren oder eine kritische Untersuchung des Geschäftsmodells. Wenn ein Titel wie Fresenius ein positives Momentum hat und immer weiter steigt, wäre es für Analysten beruflicher Selbstmord, wenn sie negative Berichte veröffentlichen würden und der Kurs trotzdem weiter zulegt. Die traurige Wahrheit ist: Solange der Aktienkurs nach oben geht, interessiert sich anscheinend niemand dafür, warum dies einmal enden könnte. Erst wenn der Kurs stark fällt, traut man sich auch mal, etwas nicht ganz so Positives zu äußern, wie derzeit z. B. vielfach bei Bilfinger.

Deswegen sollte man nicht voreilig die Aktienanalysten der Banken wegen ihrer scheinbaren Ignoranz verurteilen, sondern bei ihren Reports lieber zwischen den Zeilen lesen. Denn die Researcher tun mit ihrer Orientierung an kurzfristigen Kursprognosen letztlich das, wofür sie bezahlt werden, und folgen damit einem der vielen Fehlanreize in unserem Finanzsystem. Und diese belohnen Analysten nun einmal nicht für kritische Fragen, sondern vor allem für Konsensusdenken und Kurzfristigkeit. Wenn sie Unbequemes nicht erwähnen oder nur höchstens verklausuliert in den Analysetext schreiben, verhalten Sie sich in Hinblick auf ihre Karriere defensiv, was aus der persönlichen Perspektive verständlich ist. Vor Jahrzehnten – als noch IBM der Maßstab aller Dinge an den Aktienmärkten war – wurde der Satz geprägt: „No one ever got fired for buying IBM“. Wer das macht, was alle machen, hat nichts zu befürchten, selbst wenn es falsch ist. Wer vom Konsensus zu offensichtlich abweicht, geht hingegen nur ein unnötiges Risiko für die berufliche Laufbahn ein. Es hat sich seitdem nichts geändert, und das ist sehr schade.

Die riskanteste Aktie im DAX

Die Aktie von Fresenius mit einem KGV von über 20 sehr hoch bewertet. Bei einem Cashflow, der nicht mal annähernd zur Finanzierung von Akquisitionen und Investitionen reicht; einer bereits hohen Verschuldung sowie der aggressiven Bilanzierung von immateriellen Vermögenswerten ist das Unternehmen sehr anfällig bei negativen Überraschungen. Mit einem Kredit-Rating als Junk gehört Fresenius deshalb – gemeinsam mit den ähnlich eingestuften Thyssen Krupp und der Heidelberg Clement AG – im Anleihebereich zu den riskantesten DAX-Unternehmen. Doch bei dem Stahlkonzern bzw. Zementhersteller haben die Aktien ein gedrücktes Kursniveau, sie sind eher niedrig bewertet. Keiner würde auf die Idee kommen, diese Firmen als „defensiv“ zu bezeichnen.

Man kann geteilter Meinung darüber sein, ob das Geschäftsmodell von Fresenius Erfolg versprechend ist oder nicht. Es ist aber auf jeden Fall hochriskant und damit keinesfalls als defensiv anzusehen. Ich kenne zudem keinen Fall, wo „kauf dich reich“ auf Dauer funktioniert hat. Das Image von Fresenius am Markt stimmt nicht, die Aktie ist nur etwas für Zocker und nicht für Langfristanleger. Deswegen ist der Titel für mich die riskanteste Aktie im ganzen DAX: Gerade weil noch viele Anleger das Unternehmen als defensiv ansehen sowie die Bewertung relativ hoch ist, wird eine Enttäuschung um so brutaler wirken.

Dieser Artikel erschien in leicht abgewandelter Form ebenfalls in „Mit ruhiger Hand“ Nummer 32 vom 1. Dezember 2014.

Disclaimer:

Diese Publikation dient ausschließlich informativen Zwecken. Sie stellt auf keinen Fall Werbung oder ein Angebot, insbesondere einen Prospekt oder eine Aufforderung zum Handel, der Zeichnung, dem Kauf oder dem Verkauf von Wertpapieren bzw. zur Teilnahme an einer Handelsstrategie, dar.

Comments on this entry are closed.

{ 1 trackback }