Das Börsenjahr 2016 war bisher davon gekennzeichnet, dass eine Reihe von Anlageformen mit einer in den vergangenen Jahren herausragenden Performance – wie z. B. Aktien des Gesundheitssektors – teilweise herbe Kursverluste hinnehmen mussten. Demgegenüber standen wieder einige Gewinner, mit denen vorher niemand gerechnet hatte. Am augenfälligsten hierbei waren die Kursgewinne von Silber. Der Wert einer Unze dieses Edelmetalls erhöhte sich von 13,85 US$ am Jahresende 2015 bis Ende April 2016 auf 18,00 US$ (+30%). Seitdem hat der Kurs wieder auf 16,44 US$ korrigiert, es bleibt aber noch ein Jahresgewinn von 19%.

Der jüngste Aufschwung hat viele Hoffnungen geweckt, dass der nunmehr seit 2011 anhaltende Abwärtstrend für Silber beendet sein könnte. In der Finanzpresse sind erneut einige Artikel erschienen, die es als Anlage anpriesen. Insbesondere im Vergleich zu Gold, dessen Wertverfall nach dem Platzen der Edelmetallblase 2011 weitaus geringer war, wurde ein Nachholbedarf ausgemacht.

Doch stimmen die Argumente der Silberanhänger? Steht Silber tatsächlich vor einer Trendwende und stellt eine Alternative zu Gold dar?

Silber hat die Rolle als Grundlage von Geldsystemen verloren

Seit ca. 7.000 Jahren wird Silber vom Menschen verarbeitet. Verglichen mit anderen Metallen ist es relativ weich und gut verformbar. Es hat die höchste elektrische Leitfähigkeit aller Elemente und unter den Metallen die höchste thermische Leitfähigkeit. Diese hervorragenden Materialeigenschaften haben es in der Vergangenheit zu einem bevorzugten Werkstoff für viele industrielle Anwendungen gemacht. Im Verhältnis zu Gold werden die Vorkommen als rund 10-20mal häufiger geschätzt. Die Jahresproduktion in Tonnen beträgt ungefähr das 10fache der Goldförderung. Ca. 50-55% des jährlich geförderten Silbers werden industriell verarbeitet; weitere ca. 25% in der Schmuckherstellung verwendet. Das übrige Silber wird von Anlegern gekauft. Speziell im Altertum war es sehr beliebt und diente als Basis für die wichtigste frühe Münzwährung, den römischen Denarius.

Der Grund für die Beliebtheit als Grundlage eines Geldsystems im Altertum war, dass Silber einerseits im Vergleich zu Gold reichlich vorhanden und somit breit einsetzbar war. Andererseits war Silber im Vergleich zu Nichtedelmetallen sehr knapp und konnte nicht ohne Weiteres gefördert werden, was eine gewisse Wertstabilität sicherte. Beispielsweise entspricht die Menge von Silber auf der Erde nur ca. 0,1% derjenigen von Kupfer. Als knappes – aber nicht so extrem knappes Edelmetall wie Gold – war Silber ideal als Grundlage für eine weitverbreitete Münzwährung. Insofern basierten viele Nationen vom alten Rom bis hin zu den USA des 19. Jahrhunderts ihre Währung auf Silber. Die Trendwende kam, als die USA 1900 mit dem „Gold Standard Act“ die Währungsbindung an Silber aufgaben. Im Gegensatz zu Gold gilt Silber deshalb nicht mehr als eine Art globale Edelmetall-Parallelwährung und hat ebenfalls keine Bedeutung mehr bei den Währungsreserven der heutigen Notenbanken.

Die Aufgabe von Silber als Währungsgrundlage hatte einen dramatischen Wertverfall für Silber zur Folge – zwischen 1890 und 1930 ermäßigte sich der reale (inflationsbereinigte) Wert für Silber um 7/8. Erst in der Friedenszeit nach dem Zweiten Weltkrieg konnte sich der Silberpreis real etwas erholen, was mit der zunehmenden Verwendung von Silber in vielen industriellen Anwendungen zusammenhing; z. B. in der aufstrebenden Foto- & Filmbranche.

Ein weiterer Faktor, der zu einer zwischenzeitlichen Erholung des Silberpreises führte, war der bisher größte Versuch der Preismanipulation an einem Rohstoffmarkt. In den 70er Jahren wurde der Silbermarkt durch den Versuch des „Cornering“ der Brüder Nelson Bunker Hunt und William Herbert Hunt verzerrt. Sie versuchten, durch künstliche Verknappung den Preis nach oben zu treiben. Dazu kauften sie im Zusammenspiel mit vermögenden Geschäftsleuten aus Saudi-Arabien insgesamt ca. 350 Millionen Feinunzen an Silber sowie Silberkontrakten auf. Damit kontrollierten sie praktisch mehr als das gesamte Marktvolumen, was ein dauerhaft hohes Preisniveau garantieren sollte. Ihr Plan geriet jedoch außer Kontrolle, weil immer mehr Spekulanten auf die steigenden Preise aufsprangen. Erst als die Silberbörse COMEX 1980 Handelsbeschränkungen einführte und die Hinterlegung von Sicherheiten für Termingeschäfte verschärfte, platzte die Spekulationsblase. Die Brüder Hunt mussten später Insolvenz anmelden und wurden wegen „Verschwörung zur Marktmanipulation“ verurteilt.

Obwohl es viel mehr Silber als Gold gibt, betragen die Handelsvolumina auch heute noch nur einen Bruchteil des Goldmarktes. Dies erleichterte nicht nur den Brüdern Hunt ihre Manipulationsversuche, auch heute noch gilt der Silbermarkt als sehr anfällig. So hat die Deutsche Bank erst im April dieses Jahres in einem Vergleich mit US-Strafverfolgern eingeräumt, dass sie – gemeinsam mit den beiden anderen für den Londoner Haupthandelsplatz verantwortlichen Instituten HSBC und ScotiaBank – in den vergangenen Jahren die Preissetzung am Londoner Markt für Silber zulasten von Anlegern massiv verfälscht hat.

Die Relation von Gold zu Silber: ein Indikator von Unterbewertung?

Ein Argument vieler Silber-Empfehlungen ist, dass dieses Edelmetall gegenüber Gold Nachholbedarf hat. Hierzu wird gerne die „Gold zu Silber Relation“ als Begründung herangezogen, die den Preis für eine Unze Gold mit demjenigen für eine Unze Silber ins Verhältnis setzt. Sie erscheint im Vergleich zu historischen Werten derzeit mit 75,8 als relativ hoch. Allerdings war sie früher keineswegs stabil.

Zu Zeiten der alten Römer betrug dieses Verhältnis 12:1 bzw. 12,5:1. 1792 wurde die „Gold zu Silber Relation“ in den USA gesetzlich auf 15:1 festgelegt; in Frankreich 1803 auf 15,5:1. Seit dem Ende der Verwendung von Silber als offizielle Währungsreserve wird die Relation nicht mehr gesetzlich festgeschrieben, sondern bestimmt sich am freien Markt. Und hier macht sich nicht nur das weit größere Angebot für Silber für den Preis negativ bemerkbar. Es gibt wesentliche Unterschiede bei den Bestimmungsgründen der Nachfrage, die sich i.d.R. bisher zuungunsten von Silber ausgewirkt haben:

- Silber spielt als Währungsreserve keine Rolle. Insofern wird es – im Gegensatz zu Gold – auch von Notenbanken nicht gekauft bzw. im Rahmen der Devisenbestände gehalten.

- Die Goldnachfrage wurde in den vergangenen Jahrzehnten sehr stark durch private Nachfrage aus den Schwellenländern wie China oder Indien getragen, wo Gold traditionell einen hohen kulturellen Stellenwert als Statussymbol besitzt. An Silber besteht hier jedoch aufgrund seines Rufes als „zweitrangiges“ Edelmetall kein Interesse. Insofern ist – anders als beim Gold – nicht zu erwarten, dass es bei einer Konjunkturerholung in China zu einer Erhöhung der Nachfrage kommt.

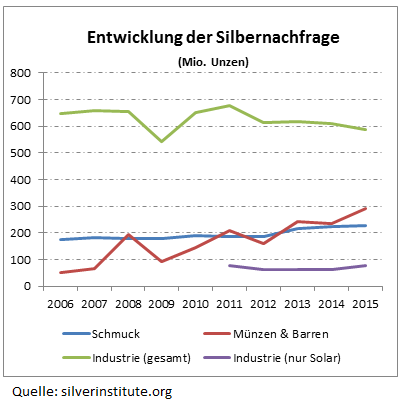

- Im Gegensatz zum Gold, für das nur ca. 10% der Nachfrage von der Industrie kommt, resultiert die Hauptnachfrage nach Silber aus diesem Bereich. 2015 wurden nach Angaben des World Silver Institute 588,7 Millionen Unzen in diesem Segment erworben. Dies waren 50,3% der Gesamtnachfrage. Der Bedarf an Silber für industrielle Anwendungen ist seit Jahren rückläufig und liegt 9,3% unter dem Vergleichswert von 2006. Hieran ändert auch der wachsende Bedarf der Solarindustrie wenig, die Silber in steigendem Umfang einsetzt. Zwar wuchs der Einsatz von Silber bei der Produktion von Solarzellen 2015 um 23% auf 77,6 Mio. Unzen (bzw. 6,6% der Gesamtnachfrage). Allerdings machen diese Zuwächse zu wenig aus, um den Rückgang in anderen Branchen zu kompensieren. Zudem sinkt aufgrund des technischen Fortschritts sowie von Kostensenkungen der notwendige Silberanteil für eine Solarzelle um jährlich ca. 5-6%.

- Sowohl bei Gold wie bei Silber ist die Nachfrage für die Schmuckherstellung vergleichsweise stabil und relativ unabhängig vom Preis. 2015 war der Anteil an der Gesamtnachfrage durch die Schmuckherstellung bei Gold 57% (hiervon 60% aus Indien und China), bei Silber nur 19%. Insofern kann die Nachfragesituation bei Gold als viel gesicherter eingeschätzt werden als bei Silber.

- Käufe von Silbermünzen und -barren durch Privatleute sind in den vergangenen Jahren zur Hauptstütze der Silbernachfrage geworden. Sie stiegen von 2006 bis 2015 um das Sechsfache an und betrugen im vergangenen Jahr 292,3 Mio. Unzen. Hierbei spielen vor allem Privatanleger eine Rolle, die von den volatilen Entwicklungen an den Finanzmärkten verschreckt sind und Silber als billige Alternative zu Gold ansehen. Dabei nehmen sie oft sehr hohe Transaktionskosten von bis zu 10% des Materialwertes in Kauf. In Deutschland wird der Silbererwerb zudem noch steuerlich belastet. Münzen und Barren in Silber werden hingegen vom Fiskus als „Sammlerstücke“ angesehen und zumeist mit dem regulären MwSt.-Satz in Höhe von 19% besteuert. Es gibt nur eine Ausnahmeregelung für einige ausländische Silbermünzen, bei denen ein ermäßigter Steuersatz von 7% angesetzt wird. Im Gegensatz dazu ist der Golderwerb zu Anlagezwecken von der MwSt. befreit.

- Großanleger bevorzugen – von sehr wenigen Ausnahmen abgesehen – bei Edelmetallanlagen Gold. Abgesehen von der steuerlichen Situation bietet Gold für sie praktische Vorteile gegenüber Silber: Zum einen ist der Handel transparenter und liquider. Weiterhin ist Silber sehr viel voluminöser als Gold – bei großen Anlagesummen ergeben sich somit stark erhöhte Anforderungen an Lagerung und Transport, die sich in signifikant höheren Kosten niederschlagen.

Silber bleibt bei den Edelmetallen die zweite Wahl

Bei Sportwettbewerben erhält der Zweitplatzierte Silber und nur der Erste Gold. Hierin kommt die höhere Wertigkeit von Gold zum Ausdruck, die sich wiederum aus der sehr viel höheren Knappheit ergibt. Auch bei den Rohstoffpreisen hat das sehr knappe Gold in den vergangenen Jahrzehnten das nicht ganz so knappe Silber deutlich abgehängt. Während der Goldpreis durch strukturelle Faktoren gestützt wird – wie die kulturell bedingte Nachfrage aus Schwellenländern sowie die Rolle als Währungsreserve – hat Silber außer bei Juwelieren und Privatanlegern wenige Freunde. Während die Bestimmungsgründe des Goldpreises relativ vielschichtig und komplex sind (Vgl. hierzu beispielsweise den Beitrag „Das Gold-Spiel“ von 2014), lässt sich bei Silber vor allem ein preistreibender Faktor ausmachen: der Drang von Privatanlegern in billige Anlagen mit „Nachholbedarf“.

Eine besondere Rolle bei der Begründung des angeblichen Nachholbedarfs spielt die „Gold zu Silber Relation“. Dieses Verhältnis beruht aber nicht auf einer natürlichen Beziehung. Die ursprünglichen Relationen zwischen 1:12 und 1:15,5 waren Festlegungen früherer Gesetzgeber, um die gleichzeitige Verwendung von Silber und Gold als Geldbasis zu ermöglichen. Seit über hundert Jahren fehlt diese gesetzliche Definition, Silber spielt im Gegensatz zu Gold für die Sicherung des Geldwertes keine Rolle mehr. Der Silberpreis entwickelte sich entsprechend seiner geringeren Knappheit seitdem schwächer als der von Gold, es sei den, es gibt Phasen starker industrieller Nachfrage (Wachstum der Fotoindustrie nach den Zweiten Weltkrieg) bzw. der Marktmanipulation (wie durch die Hunt-Brüder).

Eine starke Ausweitung der industriellen Nachfrage ist aber auch bei weiterem Wachstum der Solarindustrie nicht abzusehen. Größere Marktmanipulationen dürften durch die verstärkte Finanzaufsicht verhindert werden. Daher dürfte Silber unabhängig davon, wohin sich die Edelmetallpreise langfristig entwickeln, gegenüber Gold die zweite Wahl bleiben. Privatanleger, die Silber als günstige Alternative zu Gold ansehen, unterliegen einen Fehlschluss.

Dieser Text erschien in leicht abgewandelter Form ebenfalls in „Mit ruhiger Hand“ Nummer 47 vom 6. Juni 2016.

Comments on this entry are closed.

{ 2 trackbacks }