Fortsetzung des Beitrags vom Vortag.

Je größer die Illusion dauerhafter Stabilität während eines Aufschwungs ist, umso schlimmer wird das Aufwachen in der Krise. Wie stark diese ausfällt und wie lange sie dauert, hängt jedoch sehr stark davon ab, wie der Zyklus geartet ist, dessen Bestandteil sie ist.

Das dies sehr verschieden sein kann, erleben wir bei den aktuellen Krisen wieder einmal sehr deutlich. Momentan sind gleich zwei ökonomische Phantasmen geplatzt, allerdings mit unterschiedlichen Konsequenzen:

1) Die Illusion einer friktionsfreien wirtschaftlichen Aufholjagd der großen Schwellenländer

2) Die Illusion des „Rohstoff-Superzyklus“

Konjunkturzyklen gibt es auch in Schwellenländern mit Nachholbedarf

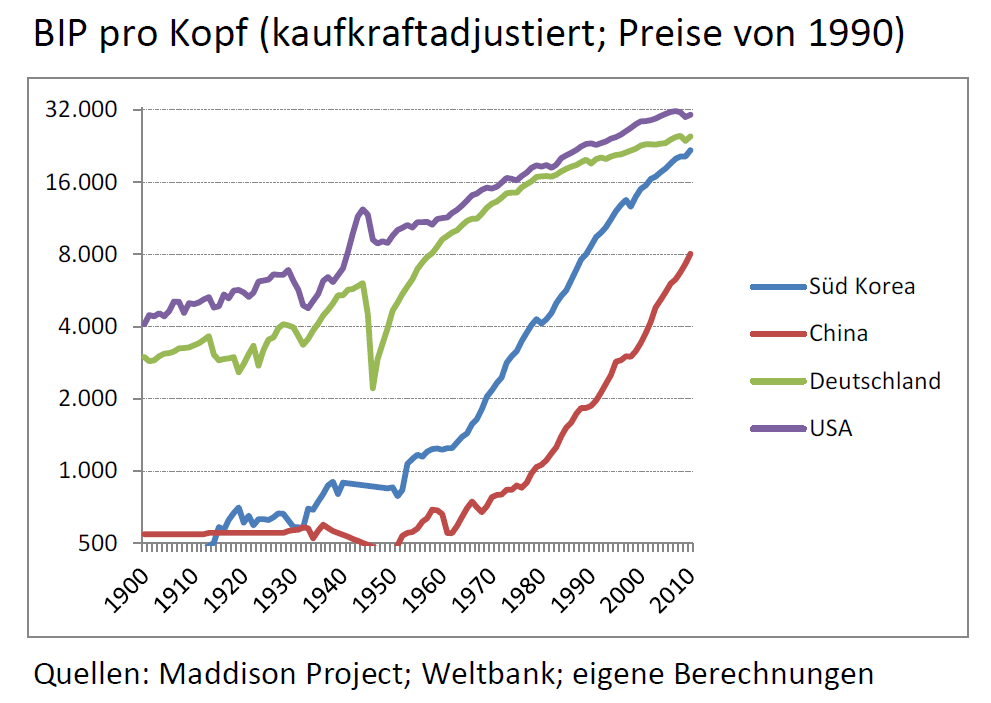

Noch 1980 lag das kaufkraftadjustierte BIP pro Kopf in China laut Berechnungen des Maddison Projects bei einem Wert wie in Europa im Mittelalter. Seitdem hat es sich mehr als verzehnfacht – liegt aber immer noch bei ca. ⅓ des Wertes der Eurozone bzw. ¼ des Wertes für die USA.

Diese rapide Aufholjagd ist in der Größenordnung zwar einzigartig (China hat immerhin 1,37 Mrd. Einwohner), hat allerdings historische Vorbilder. Z. B. Südkorea startete in den 50er Jahren des vergangenen Jahrhunderts eine Industrialisierungspolitik, die das Land innerhalb von 60 Jahren von einer der ärmsten zu einer der wohlhabendsten Nationen der Welt machen sollte. Zwischen 1962 und 1989 wuchs das BIP mit über 8% jährlich. In den folgenden Jahren gingen diese Wachstumsraten zwar zurück – was angesichts des stark reduzierten Entwicklungsrückstandes nicht wirklich erstaunlich war – blieben aber über denjenigen der entwickelten Länder. Inzwischen hat Süd-Korea beim kaufkraftadjustierten Sozialprodukt pro Kopf Länder wie Spanien überholt und dürfte 2015 Italien abgehängt haben.

Die Perioden rapider Expansion wurden immer wieder durch Krisenphasen unterbrochen, mit denen die negativen Nebenwirkungen des Booms verarbeitet werden mussten; so 1980 oder 1998. Diese kurzen, jedoch heftigen Strukturanpassungskrisen waren letztlich Ausdruck eines normalen Auf- und Ab der Konjunktur, welches jedoch aufgrund der grundsätzlich hohen Dynamik der Wirtschaft zwischenzeitlich besonders heftig ausfiel.

Chinas Wirtschaft ist – wie vorher diejenige von Südkorea – angetrieben von einer fortschreitenden Integration in die globale Marktwirtschaft durch Industrialisierung. Dies sorgt langfristig für überdurchschnittliches Wachstum. Allerdings werden die Zuwachsraten sinken, je stärker der Entwicklungsrückstand reduziert wird. Weiterhin gibt es nach wie vor einen Konjunkturzyklus. Die jüngste Boomphase war für China mit Umweltverschmutzung, steigender Korruption und sinnlosen Prestigeinvestitionen verbunden. Diese Wachstumsexzesse müssen in einer Abschwungphase bereinigt werden, damit die Basis für eine langfristig gesunde Entwicklung bestehen bleibt.

Unabhängig von den aktuellen Problemen wird der Prozess weltwirtschaftlicher Integration für China (und übrigens auch für andere halbwegs reformfähige Schwellenländer wie Brasilien) weitergehen und relativ zügig wieder zu einem erneuten Anziehen der Wirtschaftsdynamik führen. Die Nation hat immer noch einen erheblichen Entwicklungsrückstand. Die aktuelle Abschwächung ist zwar eine Krise, die zwar heftig ausfallen kann, aber vermutlich relativ schnell überwunden sein wird.

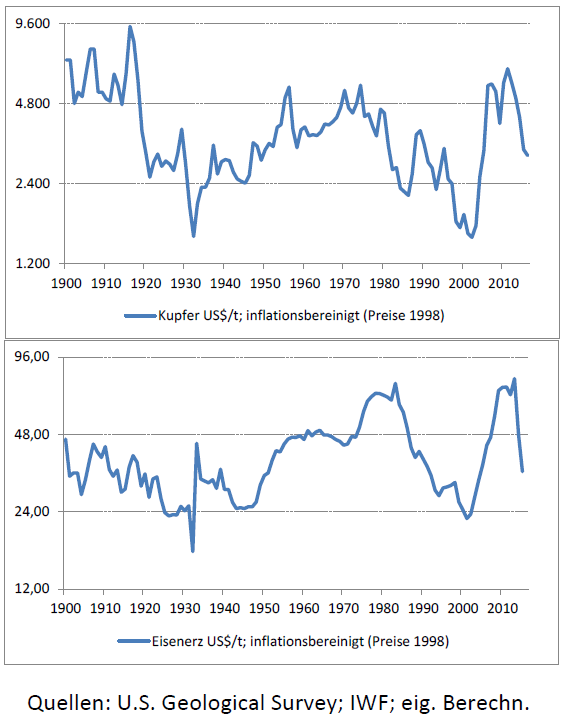

Der Superzyklus für Rohstoffe ist eigentlich ein sehr langsamer Schweinezyklus

Das hohe Wachstum in China und anderen Schwellenländern wurde sehr lange an den Finanzmärkten als Begründung dafür gebraucht, warum die Nachfrage nach Rohstoffen über Jahrzehnte dauerhaft hoch bleiben soll. Die resultierende Knappheit würde dann für anhaltend hohe Rohstoffpreise sorgen; diese wiederum für hohe Profite der Rohstoffkonzerne. Diese Idee wurde auch als „Superzyklus“ für Rohstoffe bezeichnet, der anders als alle andern Zyklen ablaufen sollte.

Doch leider hatten Anhänger der Idee des Superzyklus eine der Grundregeln der Marktwirtschaft vergessen: Für die Entwicklung des Preises sind nicht nur Veränderungen der Nachfrage wichtig; die Entwicklung des Angebots ist gleichfalls entscheidend. Wo hohe Gewinne winken, investieren bereits etablierte Anbieter massiv in Kapazitätserweiterungen, um sich ein größeres Stück am Kuchen zu sichern. Weiterhin werden neue Wettbewerber auf den Plan gerufen. Dies alles erhöht langfristig das Angebot, was wiederum zu sinkenden Preisen führt, bis Kapazitäten wieder zurückgeführt werden.

Diese grundlegende Dynamik ist schon seit Langem bekannt und wird im Grundstudium der Volkswirtschaftslehre i.d.R. am Beispiel des Marktes für Schweinefleisch erklärt. Sie wird deshalb auch oft als „Schweinezyklus“ bezeichnet. Doch während sich dieser lehrbuchmäßige Zyklus im Rhythmus weniger Jahre vollzieht, geht der Rohstoffzyklus über mehrere Jahrzehnte. Dies liegt darin begründet, dass sich das Angebot nur sehr langsam an die veränderte Nachfrage anpasst: Neue Rohstoffprojekte haben eine Vorlaufzeit von 5-10 Jahren. Weiterhin gibt es zumeist sehr hohe fixe und nur geringe variable Kosten, weshalb neue Produktionsstätten selbst bei stark fallenden Preisen zunächst lange weiter produzieren können.

Die (grundsätzlich nicht falsche) Idee anhaltend hoher Rohstoff-Nachfrage aus den Schwellenländern hat im vergangenen Jahrzehnt einen Investitionsboom in Förder-Projekten beflügelt, der inzwischen zu massiven Überkapazitäten bei fast jedem Rohstoff geführt hat. Die Folgen sehen wir jetzt: Das Angebot ist inzwischen größer als die Nachfrage, dies führt zu Preissenkungen. Einige Anbieter reagieren mit Produktionsausweitungen, was den Preisdruck noch verstärkt. Eine Marktbereinigung kann jedoch nur stattfinden, wenn tatsächlich große Förderstätten stillgelegt werden. Dies findet zu derzeitigen Preisen jedoch noch nicht statt, sondern erfordert sehr viel niedrigere Preisniveaus.

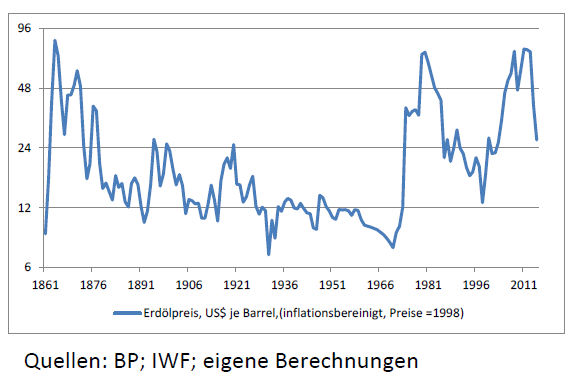

Der Markt für Erdöl unterscheidet sich von denjenigen für andere Rohstoffe in dreifacher Hinsicht:

1) Mit einem täglichen Verbrauch von ca. 92,8 Millionen Barrel am Tag (2015) ist Erdöl der mit Abstand am meisten genutzte Rohstoff.

2) Saudi Arabien ist der dominierende Anbieter. Das Land hat (nach Berechnungen von Rystad Energy) Förderkosten von ca. 10 US$/Barrel und kann so viel günstiger produzieren als die meisten anderen. Weiterhin nutzt es nur einen Teil seiner Kapazitäten und kann deshalb die Produktion kurzfristig deutlich ändern, wodurch wiederum der Preis stark beeinflusst werden kann.

3) Der Ölpreis ist wie kein anderer Rohstoffpreis von politischen Einflussfaktoren abhängig.

Gerade die Bemühungen, den Ölpreis aus politischen Gründen zu manipulieren, verstärken gegenwärtig die Zyklik der Preisentwicklung. Saudi Arabien als wichtigste Produzentennation hatte bis Mitte 2014 versucht, den Preis durch eigene Förderdisziplin zu stabilisieren. Dies führte jedoch nur zur Stärkung politischer Feinde und wirtschaftlicher Konkurrenten, was wiederum den Aufbau von Überkapazitäten in der Ölförderung begünstigt hat. Um politische Gegner in die Knie zu zwingen und Produktionskürzungen in anderen Ländern durchzusetzen wird seitdem der Markt mit saudischem Öl geflutet. Wenn die Saudis ihr Ziel erreicht haben, dass alle Anbieter ihre Produktion senken, kann sich der Ölpreis – im Gegensatz zu den anderen Rohstoffpreisen – relativ schnell erholen.

Anpassungsprozesse zwischen Angebot und Nachfrage im Rohstoffbereich dauern aufgrund der Schwerfälligkeit der Kapazitätsanpassung nicht nur Monate oder wenige Jahre, sondern Jahrzehnte. Ausnahme ist nur der Ölmarkt, wo die Saudis aufgrund ihrer Dominanz die Mengen auch kurzfristig variieren können. Dies ist kein Geheimnis. Dennoch haben die jüngsten Preissenkungen viele Rohstoff-Experten überrascht. Sie sind anscheinend Opfer ihres Gegenwarts-Bias geworden.

Die Unfähigkeit, im Zusammenhang eines jahrzehntelangen Rohstoffzyklus zu denken, verhindert selbst jetzt noch vielfach ein Verständnis dafür, dass ein weiterer deutlicher Abschwung bei vielen Rohstoffpreisen unausweichlich ist. Eine Fortsetzung und Zuspitzung der Krise im Rohstoffsektor erscheint vorprogrammiert. Erst wenn massive Kürzungen der Produktionskapazitäten stattgefunden haben, können sich die Preise wieder stabilisieren. Dies wird mit Stilllegungen von Förderstätten und möglicherweise auch der einen oder anderen Pleite eines Rohstoffkonzerns verbunden sein.

Auf Krisen muss man sich einstellen, weil sie als zyklische Phänomene immer wieder kommen

Perioden der Krise und des Aufschwungs wechseln sich ab; Krisen werden um so schlimmer, je stärker die Allgemeinheit vorher an die Stabilität des Aufschwungs geglaubt hat. Immer wieder vergessen Menschen (inklusive sogenannter Top-Ökonomen), dass die Wirtschaft Zyklen folgt. Diese gelten auch, wenn es wie z. B. in China strukturelle Gründe für langfristig hohes Wachstum gibt.

Die erste Schlussfolgerung für einen Anleger ist, dass er sich vor einer Anlageentscheidung immer vergegenwärtigen sollte, durch welche zyklischen Faktoren die aktuelle Situation beeinflusst wird und in welcher Periode eines Zyklus man sich befindet. Falls sich der Eindruck aufdrängt, dass ein Aufschwung schon relativ weit fortgeschritten ist, sollte man eher vorsichtig sein.

Phasen des übermäßigen Optimismus sind zumeist mit charakteristischen Indikatoren für Exzesse verbunden: Zum einen verlieren viele Menschen Hemmungen, sich hoch zu verschulden. Weiterhin entstehen Narrative wie die „Great Moderation“ oder der „Superzyklus“, die begründen sollen, warum man sich gerade jetzt in einer Wirtschaftsphase befindet, in der die üblichen zyklischen Muster nicht mehr gelten sollen. „Dieses Mal ist alles anders“ hat deswegen Investmentlegende John Templeton schon vor langer Zeit als die kostspieligsten Worte beim Investieren bezeichnet.

Konkret herauszufinden, in welcher Zyklusphase man sich befindet, ist trotzdem oft nicht einfach. Presseartikel und Analysen vieler „Finanzexperten“ sind entweder Variationen von „dieses Mal ist alles anders“ oder spiegeln die vom kurzfristigen Sentiment getriebene Marktstimmung wider. Damit sind sie nur als Kontra-Indikator hilfreich, weil sie reflektieren, ob die Masse der Anleger übermäßig optimistisch, gierig bzw. leichtsinnig ist und die Kurse hochtreibt; oder pessimistisch bzw. verängstigt ist und zu Niedrigst-Kursen verkauft. „Sei ängstlich, wenn die anderen gierig sind. Sei gierig, wenn die anderen ängstlich sind“ lautet deshalb der Ratschlag, den Warren Buffett Investoren gibt.

Weitere Schlussfolgerungen sollten die konsequente Befolgung einer Investmentdisziplin sowie die kritische Auseinandersetzung mit eigenen Fehlern sein. Dabei darf man sich selbst nie zu sicher fühlen. Der amerikanische Journalist Greg Ip hat im vergangenen Jahr das Buch „Foolproof“veröffentlicht, in dem er thematisiert hat, wie gerade ein Gefühl der Sicherheit Menschen dazu verleitet, viel zu gefährliche Dinge zu tun. Ökonomie und Kapitalmärkte hat er in Hinblick auf die Finanzkrise auch eingehend betrachtet. Allerdings fand ich im Grunde interessanter, was er zum Umgang der Menschen mit allgemein als sehr unsicher wahrgenommenen Tätigkeiten wie der Fliegerei schrieb.

Denn er zeigte an diesem Beispiel, dass wir Menschen es paradoxerweise ausgerechnet bei besonders gefährlichen Tätigkeiten geschafft haben, eine relativ hohe Sicherheit zu erreichen. Gerade weil sich jeder der besonderen Risiken des Luftverkehrs bewusst ist, gibt es eine Reihe von Vorkehrungen, um Unfälle zu verhindern. Die wichtigsten hiervon sind: 1) ein Grundverständnis dafür, dass sich alle an einem Flug Beteiligten diszipliniert verhalten müssen; sowie 2) die gründliche Analyse und Aufarbeitung von Flugunfällen, um zu verhindern, dass sich einmal gemachte Fehler wiederholen.

Besondere Anforderungen gelten für Piloten. Sie haben vor dem Flug sicherzustellen, dass das Flugzeug in einem guten Zustand ist und keine technischen Probleme auftreten. Und keinesfalls dürfen Sie in kritischen Situationen beim Flug die Nerven verlieren. Deswegen können nur Menschen Piloten werden, die besonderen psychischen und physischen Anforderungen genügen. Weiterhin werden sie intensiv trainiert und auf systematisch auf Problemsituationen vorbereitet.

Ähnlich wie ein Pilot beim Fliegen ist ein Anleger an den unsicheren Kapitalmärkten auch immer wieder mit „Turbulenzen“ konfrontiert. Während Piloten aber auf schwierige Situationen vorbereitet werden und daher i.d.R. auf Überraschungen besonnen reagieren, sorgen solche an den Finanzmärkten immer wieder für Schocks und Panikreaktionen bei desorientierten Anlegern. Typisch für viele Finanzmarktakteure ist weiterhin, dass sie eine systematische Aufarbeitung eigener Versäumnisse scheuen. So können sie jedoch nichts für die Zukunft lernen und wiederholen ihre Fehler.

Die aktuell hohe Volatilität ist für mich ein Zeichen, dass weitsichtiges und diszipliniertes Vorgehen bei vielen Anlegern eine immer geringere Rolle spielt. Für alle Investoren, die sich von der Nervosität nicht anstecken lassen sowie konsequent und antizyklisch agieren, bietet dies allerdings eine Riesenchance.

Der Text erschien in leicht abgewandelter Form ebenfalls in „Mit ruhiger Hand“ Nummer 44 vom 1. Februar 2016.

Comments on this entry are closed.

{ 1 trackback }