Deutschland, Land der Mahner und Warner, hat einen neuen Anlass, um sich öffentlich Sorgen zu machen: Der DAX ist über 8.000 gestiegen und strebt neue Höchststände an. Bereits 2-mal waren wir schon über 8.000, es folgte jeweils ein heftiger Absturz. Kommt dies jetzt wieder, weil wir uns in einer Phase irrationalen Überschwangs befinden? Kaufen von blinder Gier und billiger Notenbank-Liquidität getriebene Anleger wahllos Aktien?

Wer sucht, der findet Indizien. So steht in der jüngsten Ausgabe von „Die Zeit“ geschrieben: „Käufe in Erwartung weiterer Käufe sind aber ein Merkmal von Blasen.“ So zu argumentieren, ist aber ungefähr genauso, als wenn man aus der Tatsache, dass es im Sommer warm wird, auf die kommende Klimakatastrophe schließt. Denn in jeder Marktphase ist der Kauf einer Aktie auch mit der Erwartung begründet, dass sich vielleicht noch später jemand findet, der diesen Titel zu einem höheren Kurs kaufen mag.

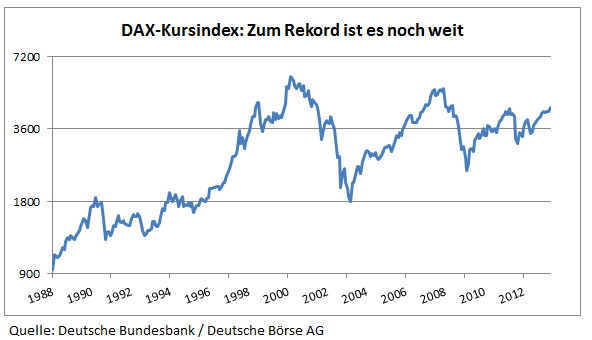

Zudem vergisst man, dass der DAX ein Performanceindex ist, also unter Einbeziehung aller Dividenden, Bezugsrechtserlöse etc. berechnet wird. Wird der DAX wie seine internationalen Kollegen S&P500, CAC40 oder FTSE100 als Kursindex berechnet, sind wir von den alten Rekordständen noch sehr weit entfernt.

Ob man sich in einer Spekulationsblase befindet, wird vor allem dadurch bestimmt, wie die Erwartungen über die zukünftige Entwicklung zustande kommen. Treibt blinde Gier die Kurse oder ein begründbares Ertragskalkül?

Hierüber gibt die Bewertung Aufschluss. Spekulationsblasen an Kapitalmärkten (d. h. den Märkten für Aktien, Renten und Immobilien) sind immer dadurch gekennzeichnet gewesen, dass die Bewertungen nach herkömmlichen Kriterien absurd hoch waren. Ein allgemein gebräuchlicher Indikator für die Bewertung ist das sogenannte Kurs-Gewinn-Verhältnis (KGV). Dieses liegt im Moment in Deutschland mit ca. 13 für den Gesamtmarkt in einem tendenziell niedrigen Bereich, denn historisch gesehen schwankte die Bewertung des DAX zwischen KGV‘s von 10 und 20.

Im Jahr 2000 während der Internetspekulationsblase war man beim KGV weit über 20, bei Wachstumsaktien schienen Anleger echte Gewinne gar nicht mehr zu beachten. Damals war dies an klares Signal für eine Spekulationsblase. Mit einem KGV von 13 ist man heutzutage relativ billig, was aber angesichts der weltwirtschaftlichen Unsicherheiten durchaus zu rechtfertigen ist. Doch egal, ob man deutsche Aktien derzeit nun für fair bewertet oder unterbewertet hält, eines sind sie momentan definitiv nicht: spekulativ überbewertet.

Für den Rentenmarkt kann man übrigens auch ein KGV berechnen, indem man den Kehrwert der Rendite der 10Jahres-Bundesanleihe nimmt. Derzeit beträgt diese 1,26%, woraus sich ein Rentenmarkt-KGV von 79 ergibt. Hält man sich zudem vor Augen, dass diese Rendite klar unterhalb der Inflationsrate liegt, sieht dies schon sehr viel eher nach einer absurd hohen Bewertung und damit nach einer Spekulationsblase aus.

Für den Immobilienmarkt gibt es kein KGV. Wenn allerdings in Spitzenlagen derzeit schon über 10.000€ pro Quadratmeter gezahlt werden, würde zumindest ich dies als starkes Indiz für eine extreme spekulative Überhitzung ansehen.

Vergleicht man also Aktien mit anderen Kapitalanlagen, so muss man festhalten, dass Aktien anscheinen die einzigen Investments sind, die gegenwärtig noch einigermaßen „normal“ bewertet sind. Und Spekulationsblasen sind auch nie ein Monopol der Aktienmärkte gewesen, ganz im Gegenteil. Insbesondere relativ harmlos wirkten spekulative Exzesse am Aktienmarkt, wenn man sie mit dem vergleicht, was in vielen Immobilienmärkten in der Vergangenheit passiert ist. Die jüngsten Dramen in Spanien, Irland und USA seien nur als mahnende Beispiele genannt. Deutschland hat in den 90er Jahren leidvolle Erfahrungen mit Spekulationen in Ost-Immobilien gemacht. Insbesondere deswegen ist die derzeitige selbstverständliche Verknüpfung der Begriffe Aktien und Spekulationsblase schon sehr verwunderlich.

Laut Robert Shiller sind Spekulationsblasen dadurch gekennzeichnet, das (fast) keiner merkt, wenn sie da sind. Die gegenwärtige Diskussion über die Irrationalität der Aktienmärkte in Verbindung mit der allgemeinen Ignoranz gegenüber Bewertungen für andere Investments deutet für mich eigentlich nur auf eines hin: Die Spekulationsblasen sind derzeit am Renten- und am Immobilienmarkt, aber nicht am Aktienmarkt. Der derzeitige Aufschwung bei Aktien hat demnach auch weniger mit sensationellen Perspektiven für deutsche Unternehmen zu tun als mit dem Umstand, dass die Alternativen zur Aktie völlig überzockt sind.

Vielleicht entsteht aus dieser Kursbewegung irgendwann mal eine Spekulationsblase. Bis dahin muss der DAX aber noch sehr lange sehr weit steigen.

Von den Löhnen in Deutschland geht mal keine Inflationsgefahr aus :).

Ich denke, will man jetzt ein Vergleich ziehen DAX in der Vergangenheit mit heute so sollte man durchaus die Bankenwerte hypothetisch hochgerechnet miteinbeziehen in den Kursindex.

Die Vergangenheit ist bei den Aktienmärkten kein guter Wegweiser. Die Renditen im Papier sind vorbei, obwohl der Ausweg die Rendite im Papier wäre. Ich sage ihnen, das Problem der heutigen Zeit – immer mehr Konsumenten denken wie Unternehmer. Wissen sie, wie egal ihnen Inflation sein kann, wenn sie immer um den selben Betrag den Unterhalt bestreiten … solange es geht und das geht lange.

Artikel, die gegen einen Mainstream laufen, gefallen mir immer. Sie regen zum Weiterdenken an.

Vielleicht könnte man die Aussage von Robert Shiller noch abwandeln: Spekulationsblasen durch gekennzeichnet, das (fast) keiner „merken will“, wenn sie da sind. Dann könnte noch verständlich werden, dass potentiell eher Blasen am Rentenmarkt und in Teilmärkten der Immobilien drohen.

Aber: Kann man die Aussagen auch für ein deflationäres Umfeld stehen lassen? Immerhin wird man eine deflationäre Tendenz nicht vollkommen ausschließen können.

Deflation ist auch so ein seltsames Schreckgespenst, vor dem viele Menschen Angst haben, das aber kaum einer je gesehen hat. Wie viele Phasen der Deflation gab es bisher weltweit in den vergangenen Jahrhunderten? Sehr wenige, und wenn, dann waren sie meist mit extremen Wirtschaftseinbrüchen verknüpft. Inflation ist aber an der Tagesordnung.

Zumindest eine moderate Preissteigerungsrate von ca. 2% p.a. ist eigentlich in unserer modernen Welt als Normalfall akzeptiert und wird auch sogar von den Notenbanken angestrebt, um quasi als ökonomischer Schmierstoff die Wirtschaft am Laufen zu halten.

Wie die Inflationsrate berechnet wird und vor allem wie diese Berechnungsweise gelegentlich geändert wird, ist allerdings ein spannendes Thema, das den einen oder anderen zynischen Kommentar provozieren könnte. Dies kann man ja vielleicht ein andermal untersuchen. Auf jeden Fall ist bisher noch nirgendwo der Verdacht geäußert worden, dass der jeweils gültige Index die Entwicklung überzeichnet und die Inflation zu hoch ausweist.

Wenn ich mir im Übrigen die derzeitigen Lohnabschlüsse in Deutschland anschaue, muss man sich um Deflation mittelfristig zumindest hier keine Sorgen zu manchen, ganz im Gegenteil.

Comments on this entry are closed.

{ 3 trackbacks }