Wir haben wieder Krisen. Diesmal nicht in Griechenland, Spanien oder Irland, sondern in der Türkei und Indien. Und wieder sind viele Ökonomen und Fondsmanager überrascht. Dabei folgen auch die aktuellen Ereignisse einem bekannten Grundmuster:

Die internationalen Finanzmärkte haben jahrelang Leistungsbilanzdefizite in strukturell problematischen Ländern finanziert. Irgendwann kehren sich dann jedoch die Kapitalströme um, die Schulden sind aber nicht rückzahlbar. Das große Wehklagen geht los.

Und auch dieses Mal hätte man es wieder wissen müssen: Andauernde Leistungsbilanzdefizite sind nicht gesund. Sie sind insbesondere ungesund in Zusammenhang mit korruptionsanfälligen Regierungsapparaten oder aufgeblähten Immobilienmärkten.

Während Schwellenländer (sowie Griechenland & Italien) mehr dazu neigen, das Geld durch korrupte Eliten zu verschwenden, ist in westlichen Demokratien (ohne Griechenland & Italien) meistens ein aus dem Ruder gelaufener Immobilienmarkt eine Ursache des Debakels. Der andere Grund sind ausländische Kapitalgeber, die angelockt von optimistischen Ökonomen-Prognosen und hohen Zinsen den ganzen Unsinn finanzieren.

Dies ist keine neue Einsicht. Bereits 1825 endete eine erste Welle von Kapitalexporten nach Südamerika mit einem großen Börsenkrach. In den letzten Jahren hat sich aber die Krisenfrequenz erhöht: Ob lateinamerikanische Schuldenkrise und US-Savings and Loans-Krise in den 80ern; die EWS-Krise Anfang der 90er; die Asien- und Russlandkrise Ende der 90er; US-Immobilienkrise 2007 oder zuletzt die Eurokrise; das Finanzkrisenkarussell rotiert immer schneller. Und immer gab es eindeutig eine Gemeinsamkeit: Kapitalimporte, die in Empfängerländern unproduktiv verbraten wurden. Diese banale Erkenntnis wird jedoch von vielen für internationale Anlagen verantwortlichen Fondsmanagern beharrlich ignoriert. Sie wiederholen deswegen seit Jahrzehnten immer wieder die gleichen Fehler.

Vor einigen Wochen gab es in der internationalen Öffentlichkeit eine erregte Diskussion über die deutschen Exportüberschüsse. Was leider in den meisten Beiträgen hierzu unterging, war, dass diese hohen Warenausfuhren auch zu hohen Kapitalexporten führen. Es gibt daher einen permanenten Anlagebedarf für Auslandsinvestments. Aber gerade die Deutschen neigen dazu, ihr Kapital im Ausland nicht gerade weise anzulegen. Dies hat in der internationalen Finanzbranche zum Begriff des „Stupid German Money“ bzw. „Dumb German Money“ geführt.

Das DIW hat einmal die Verluste deutscher Anleger im Ausland zwischen 1999 und 2012 mit 400 Mrd. € beziffert. Sie sind damit die bevorzugten Finanzierer von Krisenstaaten und anderen Geldverschwendern. Der Exportweltmeister verzockt sein sauer verdientes Geld gerne in Problemländern.

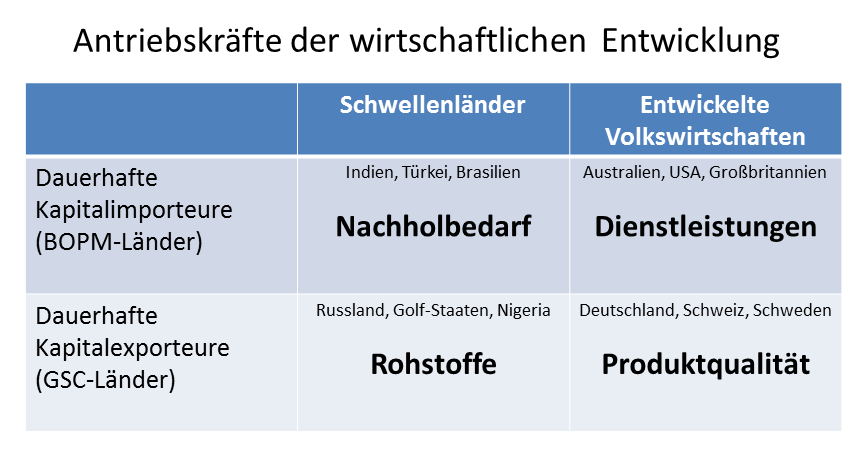

Die ständig abfolgenden Finanzkrisen sind daher das Spiegelbild der Exporterfolge Deutschlands und einiger anderer Nationen mit strukturellen Überschüssen. Dies sind Rohstoffexporteure wie die Golfstaaten bzw. Russland oder Nigeria. Bei den entwickelten Volkswirtschaften sind dies neben Deutschland Länder wie die Schweiz oder Schweden, die auf Exporte von qualitativ hochwertigen Produkten spezialisiert sind. Diese Gruppe von Nationen möchte ich hier „Überschusskapital generierende“ Länder (bzw. in Anlehnung an die englische Sprache „Generating Surplus Capital“-Länder, abgekürzt GSC-Länder) nennen. Mit ihren Exportüberschüssen finanzieren diese Nationen die Defizite anderer. Dies muss aber nicht notwendigerweise zu Verlusten führen. Insbesondere die Skandinavier haben mit ihren nationalen Pensionsfonds (am bekanntesten und größten der norwegische Pensionsfonds) Wege gefunden, ihr Überschusskapital gut rentierlich anzulegen.

Demgegenüber stehen Länder, die dauerhafte Kapitalverkehrsdefizite haben, und damit auf ausländische Kapitalgeber angewiesen sind, die ihr Geld in der Summe niemals wiedersehen werden. Diese Nationen möchte ich hier als Länder, die „das Geld anderer Leute verbrennen“ („Burning Other People’s Money“(BOPM)-Länder) bezeichnen.

Hierbei handelt es sich einerseits um einige angloamerikanische Länder wie Australien, USA oder Großbritannien, die erfolgreich ein Image als „kapitalistisch“ kultivieren und damit seit Jahrzehnten von Bürokratie und Überregulierung genervte Ausländer anziehen. Die Naivlinge werden dann mit kunstvoll arrangierten Immobilienanlagen, Finanzinnovationen, Medienbeteiligungen oder Rohstoffprojekten um ihr Geld erleichtert. Interessant bei all diesen Nationen ist, dass in ihren Volkswirtschaften der Dienstleistungssektor eine überragende Rolle spielt. Und gerade der Finanzdienstleistungssektor ist Ausländern dann gerne beim Finden von schlechten Investments erfolgreich behilflich. Allerdings haben es diese Nationen bei der Geldvernichtung – selbst bei gelegentlichen Immobilienblasen – aber auch noch nicht so übertrieben, dass ihnen an den internationalen Finanzmärkten ernsthaft jemand böse sein wollte.

Andererseits gibt es aber auch eine Reihe von Nationen, die mittels optimistischer Wachstumsprognosen aufgrund ihres „Nachholbedarfs“ Gelder anziehen. Allerdings werden wichtige Wirtschaftsreformen nur halbherzig durchgeführt oder vorgetäuscht. Mit den Kapitalimporten bereichern sich vor allem korrupte Eliten, Produktivität und internationale Wettbewerbsfähigkeit hingegen nehmen ab. Hierzu gehörten bisher Länder wie Griechenland, die Türkei, Indien, Brasilien oder Indonesien.

Dennoch ist die Lage auch für BOPM-Länder nicht hoffnungslos. Südkorea hat sich nach der Krise 1998 vom BOPM-Land zu GSC-Land gewandelt, ist aber eine Ausnahme geblieben. Japan allerdings hat derzeit genug von der Rolle als GSC-Land und versucht gerade, den umgekehrten Weg zu gehen.

Im Moment haben wir ein weltwirtschaftliches Gleichgewicht in der Form, dass einige Nationen mit ihren Exporterfolgen Werte generieren, die von anderen Ländern wieder verjubelt werden. Damit die Geberländern nicht zu reich werden und daraus ein Ungleichgewicht entsteht, müssen die Empfängerländer ihre Schulden regelmäßig entwerten, sei es auf „weiche Art“ mittels Währungsabwertung oder durch Finanzkrisen „auf die harte Tour“.

Alle paar Jahre kommt in irgendeiner Region dieser Erde das große Aufwachen: Die Schuldner sind pleite und müssen „gerettet“ werden. Doch diese Rettung besteht dann zumeist in einer komplizierten Umschuldung, bei der die Gläubiger draufzahlen. Dass echte Veränderungen – wie z.B. in Südkorea – bisher sehr selten waren, hat Investoren aber bisher noch nicht davon abgebracht, bei internationalen Anlagen immer wieder auf einen fast 200 Jahre alten Trick hereinzufallen. Insofern wird uns dieses Wechselspiel von idiotischen Kapitalströmen und anschließenden Krisen wohl auch in den nächsten Jahren erhalten bleiben.

Gerade aus deutscher Perspektive ist dies eine wenig erbauliche Aussicht. Ein wenig helfen könnte, wenn man – wie in z. B. Norwegen – zumindest einen Teil der Kapitalverkehrsüberschüsse in einen professionell gesteuerten nationalen Pensionsfonds umlenken würde. Und natürlich könnten auch deutsche Finanzinstitute ihren Anlegern endlich mal Angebote machen, die nicht hohes Risiko mit niedrigen Erträgen kombinieren und damit ideal zur Kapital-Weiterleitung in die BOPM-Länder sind. Aber wie aus „Dumb German Money“ einmal „Intelligent German Money“ wird, ist ein anderes Thema, auf das man in diesem Blog sicher noch oft zurückkommen wird.

Für individuelle Anleger kann man zumindest die Konsequenz ziehen, dass langfristige Investments in Anleihen oder Währungen nur in entwickelten Volkswirtschaften mit Leistungsbilanzüberschüssen einigermaßen sicher erscheinen. Aktienanleger können hingegen auch in entwickelten BOPM-Ländern oder Rohstoffnationen die eine oder andere interessante Investmentmöglichkeit finden, sollten sich aber dann der hiermit verbundenen erhöhten Risiken bewusst sein. Anlagen in Schwellenländern mit Nachholbedarf, die Leistungsbilanzdefizite akkumulieren, sind hingegen auf die Dauer ruinös. Nichtsdestotrotz werden sie auch in den kommenden Jahren wieder die Unbelehrbaren anziehen. Bedauerlicherweise kann man weiterhin davon ausgehen, dass viele Fondsmanager insbesondere bei großen Vermögensverwaltern eine führende Rolle dabei spielen werden.

Dieser Beitrag erschien in leicht abgewandelter Form zuerst in „Mit ruhiger Hand“ Nummer 22 vom 3. Februar 2014.

„Gerade aus deutscher Perspektive ist dies eine wenig erbauliche Aussicht. Ein wenig helfen könnte, wenn man – wie in z. B. Norwegen – zumindest einen Teil der Kapitalverkehrsüberschüsse in einen professionell gesteuerten nationalen Pensionsfonds umlenken würde. “

Oh, ja das wird die Beste aller Lösungen sein. Man verbrennt nicht sein eigenes Geld sondern lässt es verbrennen. Professionell gesteuerter nationaler Pensionsfonds, ich glaube das werde ich noch unter Ihren Euphemismen hinzufügen..

Die Performance des norwegischen Pensionsfonds war bisher sehr gut, wie man auf der Website http://www.nbim.no/ nachvollziehen kann. Falls irgendein deutscher Institutioneller oder privater Anleger im vergangenen Jahrzehnt eine ähnliche Wertentwicklung erzielen konnte, soll er sich doch bitte mal melden.

Stichwort Australien. Die vergesse ich oft, weil die in einer soooo anderen Zeitzone wohnen. Aber letztens kam das Thema Australien wieder hoch.

In Australien läuft eben dasgleich ab wie Mitte der 2000er im US-Immobilienmarkt. Die kleinen Leute kaufen Immobilien auf Pump, verkaufen mit Gewinn, und reinvestieren (mit noch mehr Kredit) in ein tolleres Haus.

Und schwupps fiel es mir wieder ein. Vor zwei drei Jahren kamen die Aussie RMBS Roadshows nach D. Hat sich toll angehört. Und kurz darauf kamen die neuen Covered Bonds made in Australia, weil ja die Abkürzung RMBS in Europa nicht immer auf offen Türe stößt.

Naja solange Rio Tinto, BHP, Xstrata, und so weiterhin genug Rohstoffe vom roten Kontinent nach China verschiffen können, können diese auch weiterhin super Löhne ans obere Ende der australischen Mittelschicht zahlen. Ja Wenn! Das wird dann der Trigger sein für Australiens us-subprime/spanischen Moment sein.

Außenwirtschaft ist die Theorie über die Lücke zwischen den Dominosteinen (die sich Volkswirtschaften/Länder nennen…)

Comments on this entry are closed.