Das Medienecho auf die Zinsentscheidung der EZB Anfang Juni war genau so vorhersehbar wie vernichtend: Die meisten Ökonomen, Journalisten und Vertreter der Finanzindustrie ließen in ihren Kommentaren kein gutes Haar an ihnen. Sie überboten sich mit Beschwörungen potenzieller Gefahren oder Beschuldigungen an die Adresse von Mario Draghi.

Der Direktor des Hamburgischen WeltWirtschaftsInstituts (HWWI) Thomas Straubhaar sah z. B. in einem Kommentar für „Die Welt“ durch Negativzinsen den Kapitalismus gefährdet, weil sie angeblich unrentable Investitionen begünstigen. Der ehemalige Chef von UBS und Credit Suisse Oswald Grübel prophezeite in der schweizerischen „Handelszeitung“: „Der größte Crash aller Zeiten ist vorprogrammiert und man wird natürlich den bis dahin total ausgeraubten Banken die Schuld geben.“ Seltenheitswert hatten hingegen: a) Verständnis; und b) die Diskussion von ernsthaften Alternativen.

Doch wie gefährlich sind die jüngsten geldpolitischen Beschlüsse wirklich? Um dies beurteilen zu können, sollte man daran sich erinnern, dass die Eurokrise vielleicht ihren Tiefpunkt durchschritten hat, aber noch lange nicht vorbei ist. Deutschland geht es mit einem BIP-Wachstum von 2,5% p.a. (1. Quartal 2014) relativ gut. Frankreich (+ 0,7% p.a. im gleichen Zeitraum) und die Niederlande (Stagnation) kränkeln nach wie vor. Bei den südeuropäischen Krisenländern zeigte bisher nur Spanien mit einem Plus von 0,5% im ersten Quartal signifikante Erholungsansätze. Insbesondere die Schwäche privater Investitionen gilt als einer der Hauptgründe für die anhaltende Misere. So schätzt z. B. das DIW für 2010-12, dass es in der Eurozone eine Investitionslücke in der Größenordnung von ca. 2% des BIP gab, die seitdem kaum verschwunden sein dürfte.

Des Weiteren sollte man die Entwicklung der gesamtwirtschaftlichen Liquidität genauer betrachten. Derzeit wird in der Öffentlichkeit gerne das Bild vermittelt, als ob die Notenbanken der Welt seit Jahren die Kapitalmärkte mit unbegrenzter Liquidität fluten. Dies stimmt auch, sofern man die Expansion der monetären Basis aus Zentralbankgeld betrachtet. Doch wie relevant ist diese überhaupt?

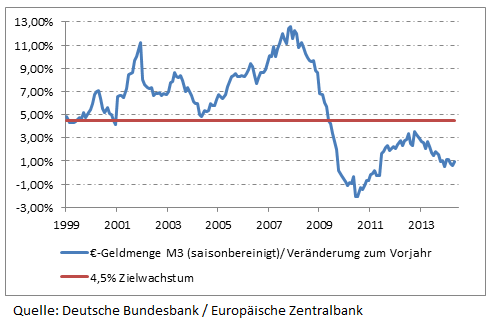

Beim Zentralbankgeld, das von der EZB schon seit längerer Zeit massenweise in Umlauf gebracht wird, handelt es sich nur um die Ausgangsmasse für die gesamtwirtschaftliche Geldmenge, die durch das Weiterverleihen dieses Basisgeldes entsteht. Sie wird in der Eurozone vorzugsweise mit der Geldmenge M3 gemessen und ist in der Regel relativ eng mit der wirtschaftlichen Entwicklung verknüpft. Auf der Website der Bundesbank heißt es deshalb: „Im Mittelpunkt der Betrachtung steht das Wachstum der Geldmenge M3, für welches als Orientierungsgröße ein Referenzwert von jährlich 4,5 % festgelegt wurde.“

Sieht man sich ihr Wachstum in den vergangenen Jahren an, so erkennt man ein anderes als das allgemein von den Medien vermittelte Bild wilden Geldmengenwachstums: Seit der Finanzkrise hat sich M3 kaum verändert. Ihr Wachstum lag zuletzt (Mai 2014) bei 0,9% p.a. und damit weit unter der geldpolitischen Zielgröße.

Dies deutet darauf hin, dass das Bild einer sehr aggressiven Geldpolitik der EZB nicht stimmt. Im Gegenteil sieht es bei oberflächlicher Betrachtung eher so aus, als ob die Versorgung der Wirtschaft mit Geld bisher noch viel zu zurückhaltend war. Dennoch ist auch diese Sichtweise zu einfach: Denn es wird schon aggressiv Zentralbankgeld geschaffen. Aber der Transmissionsmechanismus der Banken, mit dem diese monetäre Basis in M3 umgewandelt wird, ist derzeit massiv gestört. Insofern ist zu verstehen, wenn jetzt die EZB versucht, diesen mittels Negativzinsen für die Banken und Sondermaßnahmen zur Ankurbelung der Kreditvergabe („Targeted Longer-Term Refinancing Operations“, TLTROs) wieder in Gang zu bekommen.

Ob sie Erfolg haben wird, ist jedoch zweifelhaft. Denn es gibt ganz grundsätzliche Ursachen, warum die Vorgehensweise nicht mehr funktioniert, durch Erhöhung der monetären Basis und Leitzinsen die Entwicklung der Geldmenge M3 und das Wirtschaftswachstum zu beeinflussen. Denn die Menge und die Konditionen von Zentralbankgeld sind nur ein Faktor, welche die Expansion von M3 beeinflussen. Vieles spricht dafür, dass derzeit Schuldner die niedrigen Zinsen vor allem zur Verminderung ihrer bisherigen Schulden nutzen und nicht zur Erhöhung der Ausgaben. Öffentliche Haushalte stehen zunehmend unter dem Paradigma der Austerität, sei es freiwillig (wie in Deutschland), durch Paralyse des politischen Entscheidungsapparats (wie in den USA) oder erzwungen (wie in Südeuropa).

Ausschlaggebend ist vor allem das Verhalten des privaten Sektors, insbesondere die anhaltende Zurückhaltung bei realwirtschaftlichen Investitionen und kreditfinanzierten Konsumausgaben. Zum einen haben Banken – auch auf Druck der Finanzmarktregulierung – im Vergleich zu Vorkrisenzeiten die Kreditvergabekriterien spürbar verschärft. Zum anderen wollen oder können sich potenzielle Kreditnehmer inzwischen nicht mehr weiter verschulden. Hierauf deuten z. B. Forschungsergebnisse der amerikanischen Ökonomen Atif Mian und Amir Sufi hin, die sie vor Kurzem in ihrem Buch „The House of Debt“ veröffentlicht haben. Selbst wenn sich ihre Analyse vor allem auf die USA bezieht, wird in ihr deutlich, wie stark der Wirtschaftsaufschwung in der westlichen Welt der letzten Jahrzehnte mit dem Aufbau einer Schuldenpyramide verbunden war, deren Wachstum 2008 ein jähes Ende fand. Sie haben deshalb eine Umkehrung dieses Prozesses identifiziert: Schuldenabbau ist für viele Konsumenten und Unternehmer derzeit wichtiger als kreditfinanzierte Ausgaben.

Niedrige Zinsen reichen nicht mehr aus, um Konsum und Investitionen anzuregen. Die Finanzkrise hat die Kehrseite einer Wachstumsförderung durch Stimulanz von Schulden vorgeführt. Wenn sie nicht mehr funktioniert, ist es eigentlich positiv. Denn es zeigt, dass zumindest die Realwirtschaft etwas aus der Krise gelernt hat. Dies wird sich kaum ändern, wenn die EZB unkonventionelle Maßnahmen durchführt wie direkte Käufe von ABS oder Vergünstigungen für Banken, die Kredite vergeben. Deshalb ist absehbar, dass auch die jüngsten geldpolitischen Beschlüsse in der Realwirtschaft relativ wirkungslos verpuffen werden.

Was sind aber die wahren Motive für die EZB-Entscheidungen? Vordergründig könnte man sie auf ein dogmatisches Festhalten an der Sichtweise zurückführen, dass es einen engen Zusammenhang zwischen Zins und Investitionen gibt. Durch leichte Geldpolitik würden Investitionen angekurbelt, wodurch a) die Nachfrage steigt; und b) Kapitalbildung gefördert wird, was noch mehr Wachstum ermöglicht. Schönheitsfehler dieser Sichtweise ist, dass damit auch wieder eine Funktionsweise des Kapitalismus in Gang gebracht werden soll, die wie ein Schneeballsystem funktioniert: Schulden stimulieren Wachstum, dieses wiederum Schulden, usw., bis das Kartenhaus zusammenbricht.

Wenn die EZB trotzdem dieses Risiko eingeht, dann nur deshalb, weil die europäische Politik in Hinblick auf die Verbesserung des Investitionsklimas bisher völlig versagt hat. Die EZB nimmt bei der Förderung der Kapitalbildung die Rolle des Lückenbüßers für verantwortungslose Politiker ein.

Denn wenn man Wirtschaftswachstum durch mehr Kapitalbildung wollte, die nicht aus Verschuldung resultiert, müsste man ja Investitionen aus Eigenkapital förden, z. B. durch steuerliche Begünstigung von Kapitalerträgen. Doch ein Politiker, der so etwas in Europa derzeit öffentlich fordern würde, beginge politischen Selbstmord. Er würde sofort als neoliberaler Bösewicht gebrandmarkt, der nur eine Umverteilung von oben nach unten wollte; und das, wo die Reichen sowieso immer reicher würden.

Dabei hat z. B. Schweden vorexerziert, dass sich ein Sozialstaat und ein leistungsfreundliches Steuersystem nicht ausschließen. In einer von nationalen Einzelinteressen und Ideologien geprägten europäischen Politik spielen langfristige Erwägungen oder gute Vorbilder von außen aber keine Rolle. Wenn es überhaupt einen Politikkonsens gibt, dann denn, Probleme tot zu diskutieren oder soweit nach hinten zu schieben, bis die nächste Generation den Schaden ausbaden muss. Dies betrifft nicht nur die Förderung der Kapitalbildung, sondern auch andere unbequeme Aufgaben wie den Klimawandel, Terrorismus, Bildung, Jugendarbeitslosigkeit oder die Sicherung der Altersvorsorgesysteme.

Wenn die EZB jetzt das Thema „Verbesserung des Investitionsklimas in Europa“ mit vielleicht fragwürdigen Mitteln angeht, so tut sie es deshalb, weil a) von der europäischen Politik keine konstruktiver Umgang mit dem Thema zu erwarten ist; b) außer der EZB sonst niemand etwas machen würde; sowie c), weil ihr keine besseren Mittel zur Verfügung stehen.

Hiermit folgen wir wieder einem aus der Eurokrise bekannten Muster. Die europäische Politik hatte durch hartnäckige Ignoranz gegenüber den Problemen der Eurozone die Krise erst verursacht und durch zögerliches Handeln weiter verschlimmert. Erst als die EZB zum Mittel der massiven Intervention durch Staatsanleihenkäufe griff, gelang es (vorerst) einen Zerfall der Eurozone zu verhindern. Dies war ohne Zweifel fragwürdig, da die Grenze zur direkten Staatsfinanzierung aufgeweicht wurde. Anderseits hätten Europas zerstrittene Politiker ohne das Eingreifen der EZB den Euro und vielleicht auch unsere ganze Wirtschaftsunion an die Wand gefahren.

Die Diskussion über das Für und Wider der jüngsten geldpolitischen Beschlüsse ist deshalb eine Scheindiskussion, die vom eigentlichen Problem wegführt. Denn egal, ob man die EZB-Politik für richtig oder falsch hält, bzw. für wirksam oder unwirksam; die EZB spielt wieder einmal den Ausputzer für ein gesamteuropäisches Politikversagen.

Wenn etwas schief geht, übernimmt sie ebenfalls die Rolle des Sündenbocks. Weil die EZB der Politik die Verantwortung abnimmt, wird sie auch zur Zielscheibe für die Kritik. Damit macht sie es unfähigen Politikern im Endeffekt aber nur noch einfacher.

Das eingangs erwähnte Zitat von Oswald Grübel deutet noch auf eine weitere Sündenbockfunktion: Die EZB wird jetzt schon verantwortlich gemacht für die nächste Finanzkrise, während die „ausgeraubten Banken“ in Wirklichkeit die Opfer sein sollen. Somit kann man prima rechtfertigen, dass an Abzockpraktiken festgehalten wird: Wenn es wieder schief geht, liegt es eben an der EZB, basta.

Der Vorwurf, dass die EZB mit ihren Niedrigzinsen Spekulationsblasen verursacht, ist für mich absurd. Niemand wird durch niedrige Zinsen zum Zocken gezwungen. Spekulationsblasen werden durch Anleger verursacht, die Risiken und Chancen ihrer Investments viel zu optimistisch einschätzen. Des weiteren werden Spekulationsblasen von Anbietern von Finanzprodukten, die von der Leichtgläubigkeit der Anleger profitieren profitieren wollen, sowie Banken, die Kredite ohne ausreichende Risikokontrolle vergeben, angeheizt. Ihre Verhaltensweisen werden zwar durch niedrige Zinsen begünstigt, hauptverantwortlich sind kurzfristiges Gewinnstreben und unrealistische Zukunftserwartungen.

Die EZB befindet sich in ihrer Rolle allerdings in guter Gesellschaft. Die amerikanische Zentralbank Federal Reserve wird seit einigen Jahren für alles Mögliche verantwortlich gemacht: wirtschaftliche Probleme der Schwellenländer, Börsenexzesse, gescheiterte quantitative Handelssysteme usw. Dennoch konnte man auch bei ihr alle fragwürdigen Aktionen darauf zurückführen, dass sie versuchte, einen desolaten Finanzmarkt zu stabilisieren oder die Irrwege einer kurzsichtigen Wirtschaftspolitik zu korrigieren. Angesichts der begrenzten Mittel der Geldpolitik brachte dies unerwünschte Nebenwirkungen mit sich, wie z. B. die Begünstigung einer Immobilienkreditblase.

Das traditionelle Verständnis eines Missbrauchs der Geldpolitik besteht in ihrer Nutzung zur Finanzierung von ungedeckten Staatsdefiziten. In heutiger Zeit ist viel gravierender, dass Federal Reserve und EZB immer mehr in die Rolle von Ausputzern und Sündenbocken für versagende Politiker und die Abzocker in der Finanzbranche gedrängt werden. Damit werden sie zur Kompensation von strukturellen Problemen in der Wirtschaft missbraucht. Sie können diese Probleme aber nicht wirklich bessern, weil ihnen letztlich sowohl die Kompetenzen wie auch die geeigneten Instrumente fehlen.

Eine EZB, die Investitionsschwäche mit leichter Geldpolitik bekämpft, ist wie ein Arzt, der zur Behandlung eines Patienten nur über Schmerzmittel verfügt. In Verbindung mit der richtigen Therapie könnten diese Mittel eine Erholung erleichtern. Wenn man die Ursachen der Krankheit aber nicht behandelt, täuschen sie nur für eine gewisse Zeit Besserung vor, auf die Dauer wird alles viel schlimmer. Diskussionen darüber, welche Schmerzmittel nun die richtigen sind oder Schuldzuweisungen an den Schmerztherapeuten lenken nur von der Beschäftigung mit den Krankheitserregern ab.

Dieser Artikel erscheint in leicht abgewandelter Form ebenfalls in „Mit ruhiger Hand“ Nummer 27 vom 7. Juli 2014.

Selbstverständlich ist die EZB der Handlanger der Politik und der „Abzocker in der Finanzbranche“. Aber das Entscheidende ist doch, daß die EZB das mit sich machen läßt, ihre Möglichkeiten nicht ausnutzt und damit ebenso Täter ist wie die sonstigen Entscheider in Brüssel und den EU-Ländern. Und wie naiv muß man sein, wenn man glaubt, daß dann, wenn Deutschland nicht stimmberechtigt sein wird, KEINE Beschlüsse gefaßt werden, die sich gegen Deutschland richten? (Sie werden ja schon gefaßt, wenn Deutschland dabei ist.)

Unter diesen Umständen die EZB gar noch zu verteidigen, ist schon starker Tobak.

Comments on this entry are closed.

{ 1 trackback }