Wer erzählt den größeren Unfug? Die EZB oder ihre Kritiker? Im Nachgang der jüngsten Zinsentscheidung von Donnerstag ist dies schwer zu ermitteln, wenn man sich die Argumente im Einzelnen anschaut:

1) Die Begründungen des quantitativen Easing:

a) Die Inflation ist zu niedrig.

Die Inflation in den wirtschaftlich starken Ländern der Eurozone derzeit vor allem deshalb gering, weil niedrige Rohstoffpreise den Preisauftrieb dämpfen. In Südeuropa haben wir tatsächlich im Moment teilweise negative Inflationsraten und diese haben natürlich mit schwachem Wachstum zu tun. Aber auch da zeigen die Teilkomponenten der Konsumentenpreisindizes, dass vor allem stark gesunkene Preise für Energie und Nahrungsmittelrohstoffe die Preissteigerungsraten nach unten gedrückt haben. In Italien z. B. lag die Inflation ohne Energie und nichtverarbeitete Nahrungsmittel im November bei 0,6% p.a., während die Gesamtinflationsrate mit 0,0% ausgewiesen wurde.

Insofern ist die niedrige Inflation in der Eurozone in großem Maße das Resultat von kostenbedingten Einmaleffekten. Wenn aber man als EZB-Ökonom relativ banales makrökonomisches Grundwissen bezüglich der Unterschiede zwischen Inflationsursachen (Demand Pull vs. Cost Push) durcheinander bringt, sollte man sich über eigentlich nicht wundern, dass die Öffentlichkeit einem mißtraut. Die Glaubwürdigkeit wird weiterhin nicht verbessert, wenn ständig die paradoxe Aussage wiederholt wird, dass wir für Preisstabilität 2% Inflation p.a. benötigen.

Des Weiteren ist die Ansicht, dass ein positiver Zusammenhang zwischen Inflation, Wachstum und Beschäftigung besteht, nichts anderes als ein Rückgriff auf die Vorstellungswelt von Ökonomen aus den 60er Jahren. Damals glaubte man man noch an die Phillipskurve, die einen solchen Zusammenhang postulierte. Tatsächlich funktioniert dies nur, wenn wir Gewerkschaften haben, die nicht verstehen, dass Inflation die Reallöhne der Arbeitnehmer senkt. Dann würde Geldentwertung zu niedrigeren Reallöhnen führen, damit zu mehr Beschäftigung und Wachstum. Dummerweise haben Arbeitnehmervertreter vor 40 Jahren diesen Trick gelernt und machen deswegen Inflationsausgleich zum zentralen Thema jeder Lohnrunde.

b) Investitionen werden begünstigt

Hierauf ist Dirk Elsner schon ausführlich am Montag eingegangen, deswegen sei nur kurz wiederholt, dass es im aktuellen Umfeld äusserst zweifelhaft ist, ob quantative Easing in irgendeiner Form Investitionen beeinflusst. Auch hier folgt die Argumentation der EZB letztlich einem Verständnis von Ökonomie, das nicht mehr zu den Realitäten der heutigen Märkte passt.

2) Die Argumente der Kritiker:

a) Die Folgen der neuen Geldpolitik sind nicht absehbar.

Dies stimmt zwar. Genauso so richtig ist aber auch, dass die Folgen jeder anderen Geldpolitik derzeit ebenfalls nicht absehbar sind. Tatsache ist nur: Geldpolitik wie früher funktioniert nicht mehr. Wenn die Zentralbank nur Geld zu niedrigen Zinsen an Banken verleiht, geben diese es nicht an die Wirtschaft weiter. Insofern steht die EZB vor einem massiven Problem, und natürlich ist der Ankauf von Staatsanleihen als Lösungsansatz alles andere als frei von Risiken und Missbrauchsmöglichkeiten. Wenn man sich auf unbekanntem Territorium bewegt, ist nun einmal alles – wirklich alles – mit unabsehbaren Risiken behaftet. Welche Vorschläge gibt es für eine EZB-Politik, bei der alle Konsequenzen garantiert nur positiv sind? Ich jedenfalls habe keine gesehen.

b) Langfristiges Sparen lohnt sich kaum noch. Die EZB schadet der Altersvorsorge.

Dies stimmt zwar auch, gleichfalls muss an aber feststellen: Langfristiges Sparen hat sich in Deutschland noch nie geloht. Bisher wurden immer die Zinsen von Inflation aufgefressen, der Sparer verlor so oder so (vgl. hierzu meinen Beitrag: Der Sparer war schon immer der Dumme vom 11. März 2014). Insofern war es schon immer schon falsch, mit dem Sparbuch für das Alter vorzusorgen. Nur unterliegen die Sparer im Gegensatz zu Gewerkschaften in diesem Land noch der Geldillusion, sodass man sie jahrzehntelang abzocken konnte.

c) Die Schaffung von soviel zusätzlichem Geld ist unverantwortlich

Angeblich soll die EZB zusätzlich 60 Mrd. € monatlich in die Finanzmärkte pumpen, wobei mit den Käufen in Staatsanleihen nicht vor März begonnen wird. Hierbei ist allerdings zu bemerken, dass diese Zahl auch die bisherigen Aufkaufprogramme beinhaltet. Das Nettovolumen der zusätzlichen Käufe liegt deshalb nicht bei 1.140 Mrd €, sondern wahrscheinlich eher bei 800 Mrd. €. Dies relativiert den zusätzlichen Liquiditätseffekt etwas. Leider ist relativ schwer nachvollziehen, wie stark die Effekt tatsächlich ausfällt, weshalb meine Zahl hier mit einer gewissen Vorsicht zu betrachten ist, wie auch andere Zahlen, die in der Presse derzeit kursieren. Diese Unklarheit hat vor allem mit der nebulösen Informationspolitik der EZB zu tun. Wenn der expansive Impuls allgemein stärker wahrgenommen wird als er eigentlich ist, kann man dies somit durchaus der EZB zuschreiben, wobei man sich wieder fragen kann, was sie mit dem Schaffen von Missverständissen beabsichtigt.

Trotzdem erscheinen die im Raum stehenden Summen zunächst einmal enorm. Allerdings gibt es beim „quantitative Easing“ im Gegensatz zu Zentralbankkrediten an Banken keinen Multiplikator, sondern eher unkalkulierbare Streuverluste der zusätzlichen Geldschaffung. Deswegen ist der Effekt auch relativ ungewiss, sowohl was die beabsichtigten wie unbeabsichtigten Wirkungen beinhaltet.

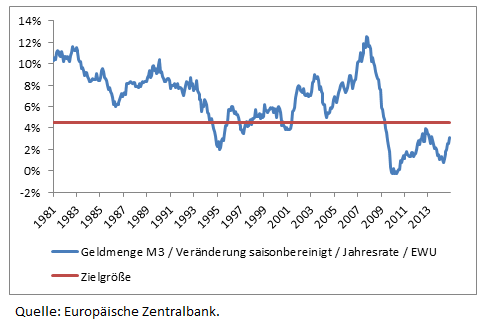

Weiterhin sollte man nicht vergessen, dass die Geldschöpfung in der Eurozone seit 2009 weit unter der Zielgröße von +4,5% für die Geldmenge M3 liegt. Insofern haben wir in Europa eher das Problem eines bisher viel zu niedrigen Geldmengenwachstums. Insofern ist auch der Vorwurf, die EZB würde den Aufbau von Spekulationsblasen riskieren, im Moment noch voreilig: Dies wird erst relevant, wenn sich – wie zur Zeit in USA und Großbritannien – das Geldmengenwachstum beschleunigt, quantitative Easing aber nicht oder zu spät zurückgefahren wird.

Wie der Chart zeigt, hatten wir tatsächlich vor der Finanzkrise eine unverantwortlich laxe Geldpolitik, die dann ja auch in einer Spekulationsblase mündete, was damals aber kaum jemand bemerkte. Sollte das Geldmengenwachstum irgendwann einmal wieder bei 6% p.a. liegen, und die EZB würde quantitative Easing nicht aussetzen, wäre dies in der Tat sehr gefährlich. Soweit sind wir aber noch lange nicht.

d) Die deutschen Steuerzahler müssen für Verluste der EZB haften

Hierbei handelt es sich um ein äusserst unwahrscheinliches Szenario.

Zum einen werden die neu aufgekauften Staatsanleihen zu 92% durch die jeweiligen nationalen Zentralbanken gehalten. Hiervon unterliegen nur 12% einer Verlustteilung, sodass bei einem Ausfall effektiv 80% des Schadens bei der jeweiligen Notenbank verbleiben und nur 20% ins EZB-System weitergereicht werden.

Angesichts 1,44 Mrd Jahresgewinn (2013) dürfte somit der eine oder andere Verlust zu verschmerzen sein. Zwar ist theoretisch möglich, dass die EZB mit ihren Anleihekläufen viel mehr Geld verliert, als durch ihr Grundkapital von 7,6 Mrd. € gedeckt ist, z. B. bei einem Staatsbankrott Griechenlands. Allerdings kann sie Verluste bis zu einer gewissen Grenze durch Gegengeschäfte, Auflösung stiller Reseven oder Bilanztricks kompensieren, so dass sie sich nicht auf das Kapital auswirken müssen. Und selbst wenn das Eigenkapital aufgebraucht ist, so wäre bei der EZB negatives Eigenkapital möglich. Wenn dies politisch nicht gewünscht wird, müßten alle Anteilseigner gemäß ihrer Quote – diese ist bei Deutschland ca. 18% – freiwillig nachschiessen. Dann wären die deutschen Steuerzahler belastet, genauso wie die spanischen (8,8%), niederländischen (4%), italienischen (12,3%) etc.

Eine Verpflichtung zum Nachschiessen von Kapital ist interessanterweise im EZB-Statut nicht geklärt.

Im Übrigen sind die finanziellen Risiken bei Notenbanken aus Verlusten mit selbstgedrucktem Geld sowieso rein theoretischer Natur. So könnte die EZB bei „Quantiative Easing“ ihre Kapitalerhöhung selbst finanzieren, indem sie Staatsanleihen kauft, deren Mittel die jeweiligen Staaten dann zur Zeichnung verwenden. Dies würde den Ruf des Euro zwar endgültig ruinieren, aber zumindest die Steuerzahler würden nicht belastet. Wenn Mario Draghi die Skrupellosigkeit hätte, die ihm derzeit Viele unterstellen, wäre es die konsequenteste Lösung für ihn. Aber auch dies wird wohl kaum so passieren.

Die Behauptung, die EZB-Entscheidung würde Haftungsrisiken für den deutschen Steuerzahler verursachen, ist nichts als Panikmache. Genauso kann man empfehlen, dass man nicht mehr sein Haus verlassen soll, weil man von einem Meteoriten getroffen werden könnte. Auch dies ist denkbar und möglich, aber kaum wahrscheinlich.

Geldpolitik als Kommunikationsdesaster

Ich will nicht verhehlen, dass es auch in Deutschland Ökonomen gibt, die nicht von Desinformation, Vorurteilen oder veralteten ökonomischen Leitbildern bestimmt werden, wie z. B. DIW-Präsident Marcel Fratzscher. Er bezeichnete die jüngsten EZB-Entscheidungen als „Spiel mit dem Feuer, aber notwendiges Übel“ und versuchte damit als einer der wenigen Kommentatoren eine relativ differenzierte Haltung einzunehmen. Doch damit blieb er die große Ausnahme.

Wahrer Grund für das angekündigte „Quantitative Easing“ dürfte meiner Einschätzung nach vor allem sein, dass die bisherigen Instrumente der Geldpolitik bei der Steuerung der Geldmenge versagt haben und man jetzt einfach das nächste ausprobiert. Doch Geldpolitik kann keine strukturellen Probleme lösen. Deswegen bleibt sehr fraglich, ob selbst das neue Programm überhaupt irgendeine Auswirkung hat, was – wie schon erwähnt – Dirk Elsner hier am Montag beschrieben hat. Ein wirkungsloses Vorwärtsstolpern der EZB nach der Methode „Trial and Error“ wird aber niemand zugeben. Dies könnte die festgefahrenen Ansichten über eine Zentralbank beschädigen, die entweder weiß, was sie tut; oder als Bösewicht für alles Üble in unserer Finanzwelt verantwortlich sein soll.

Aber auch die eben geäusserte Vemutung ist nur eine von vielen unterschiedlichen Meinungen zur EZB-Politik, von denen letztlich keiner wirklich sagen kann, ob sie stimmen oder nicht. Und hier liegt die eigentliche Krux der EZB: Die völlig desolate und unprofessionelle Art und Weise, in der sie mit der Öffentlichkeit kommuniziert. Der Grund, warum niemand die EZB versteht – und auch warum sie sich als Zielscheibe von Kritik so eignet – ist, dass sie sich selbst völlig unverständlich gibt. Sei es das offizielle Festhalten an überkommen ökonomischen Vorstellungen (wie oben beschrieben), sei es das arrogante Auftreten von Mario Draghi bei Pressekonferenzen oder anderen Gelegenheiten (vgl. hierzu den Blicklog vom 22.1.15), sei es die amateurhafte Website, sei es die verquere Sprache der Presseerklärungen; all dies wirkt in unserer modernen Medienwelt wie ein Relikt aus alten, obrigkeitsstaatlichen Zeiten.

Und so dürfte sich hinter vielen unsachlichen Kritiken an der EZB vor allem Wut darüber verbergen, dass man dort den Rest der Welt offenbar nicht ernst nimmt, entweder weil man sie für zu doof hält oder weil man es nicht nötig hat. Die Position eines „Wutbürgers“ ist allerdings keine gute, um Geldpolitik zu kommentieren. Im Gegenteil: Die vielfache unqualifizierte Kritik an der EZB und anderen Zentralbanken wird die dort Verantwortlichen nur darin bestärken, den Rest der Menschheit zu ignorieren.

Insgesamt lässt sich für die EZB-Entscheidung von Donnerstag und ihr Echo festhalten, dass Zentralbanker und Kritiker sich mit ihren Äußerungen einen Wettbewerb in ökonomischem Schwachsinn liefern. Dies ist ein sehr bizarrer Vorgang, bei dem am Ende der ohnehin schon schlechte Ruf der Ökonomie noch weiter beschädigt wird. Mir persönlich drängt sich der Eindruck auf, dass mit jeder Zentralbankentscheidung das Niveau der öffentlichen Auseinandersetzung hierüber weiter sinkt. Ich weiß im Moment nur noch nicht, ob ich das eher zum Lachen oder zum Weinen finden soll.

könnte die EZB bei “Quantiative Easing” ihre Kapitalerhöhung selbst finanzieren, indem sie Staatsanleihen kauft, deren Mittel die jeweiligen Staaten dann zur Zeichnung verwenden

Comments on this entry are closed.

{ 1 trackback }