In diesen Tagen wird wieder viel vom Giftmüll in den Bilanzen der Banken geschrieben. Selten wird dabei erklärt, was eigentlich dahinter steckt. Mit dem Begriff Giftmüll wird aber dem Leser schon mit der Überschrift suggeriert, hier handele es sich um etwas Gefährliches, was unbedingt in einer Endlager (im Finanzbereich sagt man neuerdings in eine Bad Bank) gehört.

Deutsche Bank vs. M&T Bank

Eine besondere Form des „Giftmülls“, die Collateralized Debt Obligations (CDO) haben viele Banken in den Entsorgungsnotstand gestürzt. Erst am Montag widmete die New York Times diesen Instrumenten besondere Aufmerksamkeit im Zusammenhang mit dem Prozess der Deutschen Bank gegen die M&T Bank.

Diese Regionalbank hat die Deutsche Bank wegen Verlusten mit diesen CDOs, die ihr unter der funkelnden Bezeichnung Gemstone VII vor zwei Jahren verkauft wurden, verklagt. Der Grund: Die Deutsche Bank und die den Handel abwickelnde HBK Investments LP hätten die sogenannten Gemstone-Wertpapiere auf betrügerische Weise als „sicher, unbedenklich und nahezu risikofrei“ beschrieben, hieß es in der Klage.

Kurze Erklärung den Business Smalltalk

Eine kurze Erklärung dieser Instrumente findet man z.B. im Hamburger Abendblatt, das sich mit diesen Instrumenten befasst hat, weil auch die HSH Nordbank davon einige in ihrer Bilanz hat.

„In diesen Finanzprodukten werden Hunderte verschiedenartiger Wertpapiere zusammengemixt – zum Beispiel Unternehmensanleihen renommierter Konzerne, aber womöglich auch US-Eigenheimhypotheken von Schuldnern mit extrem zweifelhafter Kreditwürdigkeit. Die Dokumentation solcher CDOs kann mehr als tausend Seiten juristisch anspruchsvoller Texte umfassen.„

Für den Business Smalltalk mögen diese beiden Sätze schon genügen, für ein Verständnis der Krise reichen sie nicht. Dabei sind CDOs kein Hexenwerk, sondern gehören zu den forderungsbesicherten Wertpapiere (Asset Backed Securities) und strukturierten Kreditprodukten. Mit Forderungen besichert heißt, dass sie zum Beispiel mit marktgängige Schuldtiteln, wie Hypothekenkrediten unterlegt sind.

Edelsteine ohne Aufsicht

Möglicherweise gefiel der Deutschen Bank der Schliff dieses Edelstein besonders, weil sie nicht bei der US-Börsenaufsicht, der Securities and Exchange Commission (SEC), registriert werden mussten. Sie wurden „offshore“ aufgelegt, in diesem Fall auf den Cayman Islands. Gelistet wurden sie an der irischen Börse, obwohl sie dort weder reguliert noch gehandelt wurden.

Am Anfang steht ein normaler Kredit

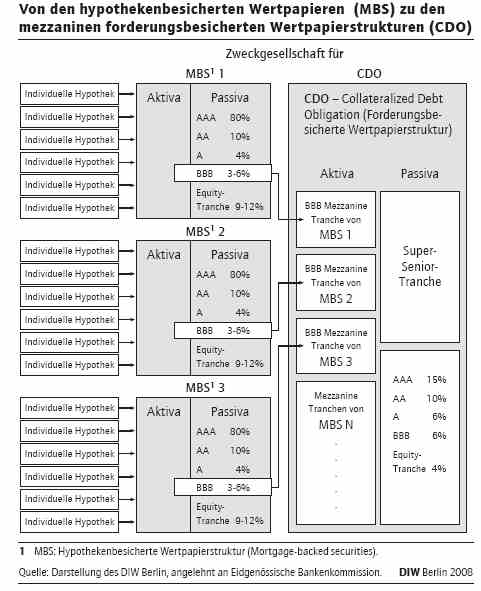

Leider gibt es nicht die CDO-Struktur, die wie z.B. bei Schuldverschreibungen oder „normale“ Krediten standardisiert sind. Ausgangspunkt für CDOs sind aber Darlehen, wie z.B. Hypotheken oder Kreditkartenforderungen. Kreditnehmer können ganz normale Personen oder Unternehmen sein, die häufig nicht einmal ahnen, wie ihre Verbindlichkeiten weitergereicht werden. Jedenfalls werden diese Kredite gebündelt und in Paketen zusammen gefasst. Ab diesem Zeitpunkt wird es etwas komplizierter und damit auch undurchsichtiger. Eine Besonderheit der CDOs ist, dass sie in Tranchen mit unterschiedlichen Ausfallrisiken und Zinskupons aufgeteilt sind.

Anschaulicher wird dies an der folgenden Abbildung.

- Einfache Collateral Debt Obligations

Besonderen Zündstoff bekamen Verbriefungen dadurch, dass Wertpapierkäufer die höher rentierlichen Abschnitte, die auch mezzanine Tranchen genannt werden, mittels einer Zweckgesellschaft zu einer neuen forderungsbesicherten Struktur, eben diesen CDOs, zusammenfassten. Diese einzelnen CDO-Tranchen bekamen dann von den Ratingagenturen erneut Noten aus dem gesamten Bonitätsspektrum.

Dabei nahm die Super-Senior-Tranche mit einer geschätzten Ausfallwahrscheinlichkeit von weniger als 0,061 Prozent 50 bis 60 Prozent des Volumens ein (Abbildung, rechte Seite). Mittlerweile gelten bei manchen mezzaninen CDOs aus dem Hypothekenbereich alle Tranchen inklusive der Super-Senior-Tranche als hoch spekulativ.

Diese Papiere können grundsätzlich Sinn machen, weil man sie einsetzen kann, um kleinere Krediteinheiten zu verbriefen und so ihre Risiken umverteilen kann. Sie dienen außerdem der Refinanzierung von Krediten. Dies gehört zum normalen Geschäft einer Bank, wenn sie sich z.B. nicht über Spareinlagen refinanzieren kann oder will. Diese Zielsetzung trat aber im Zeitalter vor der Lehman-Pleite in den Hintergrund.

Einfacher CDO reichte nicht

Bei einem einfachen CDO wollte man es aber oft nicht belassen und manche Käufer filetierten die Instrumente weiter. So entstanden wahre Verbriefungsketten. Dabei werden die Ausfälle auf jeder Stufe zunächst über die Equity-Tranche aufgefangen, die eigentlich überwiegend beim Erzeuger des Paketes verbleiben sollte.

CDOs mit CDS

Die Abbildung zeigt leider nicht die gesamte Komplexität dieser Instrumente. Im Fall Gemstone kam nämlich noch dazu, dass zu den Hypotheken auch noch Credit Default Swaps in das Päckchen gelegt wurden. Mit diesen Instrumenten versichern sich eigentlich Kreditgeber gegen den Ausfall eines Kreditnehmers. Sie können aber auch losgelöst vom eigentlich Kreditgeschäft als Spekulationsobjekt gehandelt werden.

Im Ergebnis hat man aus den ursprünglichen Schuldtiteln verschiedenste Pakete mit unterschiedlichen Risiken und unterschiedlichen Zinsen gepackt. Die originären Forderungen spielten dabei nur noch eine untergeordnete Rolle. Für jede Tranchen fanden die Banken Käufer. So gelang es offensichtlich oft, auch die spekulativen Teile an besonders risiko- und renditehungrige Investoren wie Hedgefonds zu veräußern.

Dann folgen die Zweckgesellschaften

Die Käufer von CDOs waren zum Teil rechtlich selbständige Zweckgesellschaften (Structured Investment Vehicle = SIV) außerhalb der Bilanz der Mutterbank, die diese Gesellschaften dann entweder selbst hielt oder an Kunden/Investoren weiter verkaufte. Dabei refinanzierten sich diese Zweckgesellschaften kurzfristig über Kredite. Bestimmte Aktiva der Zweckgesellschaft, üblicherweise die Senior-Tranchen, dienten dabei als Sicherheit. Die Langfristigkeit der Investition erforderte ein kontinuierliches Roll-over der Kurzfristkredite beziehungsweise der Wertpapieremissionen auf dem Interbankenmarkt.

Lohnendes Geschäft?

Und für die Banken musste ursprünglich mehr hinter den CDOs stecken, denn schließlich ist Design und operative Abwicklung dieser Transaktionen nicht gerade zum Schnäppchenpreis zu haben. Die Verbriefung lohnt sich dann, wenn den Kosten höhere Erträge gegenüberstehen. „Zu den Erträgen gehören bei Banken insbesondere Entlastungen infolge der Abgabe von Ausfallrisiken, die

sich in einer Verminderung der erforderlichen Unterlegung von Risiken mit Eigenkapital niederschlagen. Auch andere regulatorische Kosten können durch die Forderungsverbriefung sinken. Wichtiger für die verbriefende Bank mag sein, dass sie infolge der Verbriefung neue Risiken nehmen kann, die möglicherweise höhere Erträge abwerfen. Auch können Verbriefungstransaktionen genutzt werden, um die eigenen Refinanzierungskosten zu senken.“

Deutsche Bank war Long and Short

Pikant übrigens, dass die Deutsche Bank schon vor dem Verkauf der CDOs an die M&T Bank Hedgefonds gesucht hat, die bereit waren gegen die Hypothekeninvestments zu spekulieren, sprich auf fallende Hypothekenpreise zu setzen. Bereits im Sommer soll sie nach Angaben der New York Times begonnen haben, auf den zerbrechlichen Zustand des US-Immobilienmarktes hingewiesen haben. In einer Präsentation sollen gar T-Shirt mit der Aufschrift: „I’m Short Your House.“ verteilt worden sein.

Übrigens ist der Prozess zwischen der M&T Bank und der Deutschen Bank nicht der einzige Prozess. So hat auch die HSH Nordbank die UBS verklagt wegen eines CDO-Geschäfts im Umfang von 500 Millionen US$. Die Landesbank wirft der UBS und ihrer Tochter UBS Securities „betrügerische Handlungen“ und „vorsätzliche Pflichtverletzung“ im Zusammenhang mit dem Investment aus dem Jahr 2002 vor.

Druck auf CDOs durch Subprime-Krise

Wegen der Subprime-Krise haben die Investments in den SIVs massiv an Wert verloren. Oft kann nicht einmal mehr ein der Marktpreis angesetzt werden. Im Falle deutlicher Wertverluste ihrer Anlagen sind die SIVs aber verpflichtet, Vermögenswerte zu verkaufen, was deren Bewertungen weiter drückt und letztlich wieder die SIVs belastet. Dennoch versuchen die Vehikel oder die verwaltenden Banken, die die Anlagen mitunter auf die Bücher genommen haben, den Verkauf möglichst lange hinauszuzögern.

Zu den Wertverlusten haben sich dann Refinanzierprobleme gesellt. Da die Finanzierung häufig mit kurzfristigen Mitteln erfolgte, waren die Finanzierungen ständig zu prolongieren, wozu in der gegenwärtigen Marktlage kaum noch eine Bank oder anderer Kapitalgeber bereit ist.

Geschichte ist noch lange nicht zu Ende

Die Darstellung der CDOs und ihre Auswirkungen auf die Finanzmärkte könnte jetzt noch weiter geführt werden. Aber irgendwann geht einem die Zeit aus und es muss ja noch Stoff für ein Nachfolgeartikel bleiben. Nach der Lektüre dieses Artikels dürfte aber auch klar werden, dass die Gründung einer Bad Bank nicht trivial ist. Denn die Bad Bank hätte diese CDOs und die damit verbundene Dokumentation zu verwalten.

Wer aber noch tiefer in die praktische Gestaltung eines CDO einsteigen möchte, der kann sich mal dieses über die irische Börse bereitgestellte pdf-Dokument (1,2 MB) der Deutschen Bank ansehen und sich durch die 231 Seiten quälen. Über diese Seite der irischen Börse erhält man übrigens noch diverse weitere Edelsteine der Deutschen Bank.

Der Blick Log hat eine eigene Seite eingerichtet, die Meldungen und Fachbeiträge zu Verbriefungen, toxischen Wertpapiere und Bad Banks sammelt. Sie erreichen diese Seite über diesen Link.

Literatur

FAZ: Barclays Capital entlässt Kreditderivate-Chef

Günter Franke und Thomas Weber, Wie werden Collateralized Debt Obligation-Transaktionen gestaltet?

Handelsblatt: Zweckgesellschaften am Abgrund

NYT: After Sure-Bet Investment Fails, a Bank Contends It Was Duped

Dorothea Schäfer: „Agenda für eine neue Finanzmarktarchitektur“ in: DIW-Wochenbericht vom 17. Dezember 2008, S. 810f. Darstellung der Konstruktion forderungsbesicherter Wertpapiere und deren Rolle in der Finanzkrise ab 2007

Andrew Kimber: Credit Risk – From Transaction to Portfolio Management; Butterworth-Heinemann, 2004 (Link verweist auf Google Books)

Beitrag steht unter Creativ Commons Lizenz 3.0.

Man sollte nur das kaufen, was man versteht.

Und der Giftmüll sollten die entsorgen, die den produziert haben.

Beispiel:

Hypo Real Estate soll Konkurs anmelden.

Comments on this entry are closed.

{ 1 trackback }