Bankaktien haben einen schlechten Ruf. Sie gelten nicht erst seit der Finanzkrise als Wertvernichter. Die Stimmung für sie ist derzeit extrem negativ. Die Bewertungen von Finanztiteln sind sowohl im Vergleich mit dem Gesamtmarkt wie auch mit der Historie vor der Finanzkrise im Keller.

Doch ist der schlechte Ruf der gesamten Branche gerechtfertigt? Gibt es Ausnahmen vom trüben Bild wertvernichtender Banken und wie erkennt man sie? Kann jetzt die Stunde von antizyklischen Value-Investoren kommen, die unter den übermäßig abgestraften Finanzwerten nach zukünftige Performance-Perlen fischen?

Das Problem für den Anleger bei Finanzwerten ist, dass deren Geschäft in der Übernahme von Risiken besteht, diese aber oftmals erst weit in der Zukunft sichtbar werden. Versicherungen haben den Vorteil, dass für einen Großteil der Risiken brauchbare historische Erfahrungswerte vorliegen, sodass die Kalkulation von Ausfallwahrscheinlichkeiten meistens relativ gut möglich ist.

Für das klassische Bankgeschäft liegen auch historische Erfahrungswerte vor, jedoch haben die Risikoverantwortlichen bei Banken oft eine sehr große Flexibilität in der Interpretation dieser Daten entwickelt. Denn die Entwicklung der Ausfallwahrscheinlichkeiten bei Banken hängt meist sehr stark vom Konjunkturverlauf ab, während die Einflussfaktoren bei Versicherungen sehr viel stabiler sind. Und die Einschätzung der Konjunktur ist extrem schwierig, wie die vielen krassen Fehlprognosen führender Wirtschaftsforscher jedes Jahr belegen.

Zudem hat sich das Umfeld für die Banken in den letzten Jahrzehnten stark verändert. Die Deregulierung weiter Teile des Finanzgeschäfts hat einerseits die Möglichkeit eröffnet, mit neuen Finanzprodukten auch neue Risiken einzugehen. Zum anderen konnten bestehende Risiken mittels sogenannter Finanzinnovationen quasi umverpackt und handelbar gemacht werden. Dies eröffnete die Möglichkeit, sie weiterzuverkaufen und somit auch im Finanzsystem weiterzuverbreiten.

Auch bei Versicherungen gibt es die Möglichkeit, Risiken umzuverpacken und weiterzureichen. Allerdings landen diese dann i.d.R. bei Rückversicherern, also bei Unternehmen, die auf das Management von Großrisiken spezialisiert sind. Banken hingegen reichen ihre Risiken vor allem an andere Banken, Fonds oder Anleger außerhalb des Finanzsektors weiter, die diese normalerweise nicht oder weniger professionell einschätzen können. Vor der Finanzkrise 2007 haben viele Banken im Rahmen ihres Risikomanagements zwar eigene Risiken erfolgreich kontrolliert und abgebaut, im Gegenzug aber wiederum Risikopapiere anderer Banken erworben, über deren Gefahrenpotenzial sie sich nicht im Klaren waren.

Ein weiteres Problem bei der Einschätzung von Banken ist, dass es von außen nur sehr schwer erkennbar ist, wenn sich diese sich Wachstum durch das Eingehen exzessiver Risiken erkaufen. Meistens bemerken selbst die verantwortlichen Bankmanager ihre eigene Risikosituation selbst nicht bzw. erst, wenn es zu spät ist. Finanzkrisen sind dann quasi die Katalysatoren, die Fehlverhalten von Bankern sichtbar machen.

Laut einer Studie des Swiss Finance Institute von 2011 war die Performance in einer vorangegangenen Krise eine gute Indikation für Probleme in der nächsten Krise. Dies galt auch, wenn das Führungspersonal ausgetauscht worden war. Insofern deutet vieles darauf hin, dass es unabhängig vom Management bankspezifische Risikokulturen gibt, die auch über die langfristige Entwicklung des Aktienkurses entscheiden.

Doch stimmt dies in jedem Fall, sind also Banken völlig lernunfähig? Und ist auch eine überdurchschnittliche Entwicklung während einer Krise ein Indikator für eine gute zukünftige Entwicklung? Nur dann wären außergewöhnlich gute Banken auch als ein interessantes Langfristinvestment denkbar. Und gibt es vielleicht auch Warnsignale, die während völlig normaler Zeiten auf eine zukünftige Krisenbank hindeuten?

Ein interessantes Fallbeispiel zur Untersuchung dieser Fragen bietet die Entwicklung der vier heute noch existierenden US-amerikanischen Großbanken Citigroup, JPMorgan Chase, Bank of America sowie Wells Fargo in den vergangenen Jahrzehnten, da hier über einen längeren Zeitraum brauchbares Datenmaterial vorliegt.

Das US-Finanzsystem war in den vergangenen 30 Jahren durch 2 schwere Krisenphasen gekennzeichnet. Ab 2007 kam es in Folge der geplatzten Spekulationsblase am Immobilienmarkt zu einer Bankenkrise, die zur Pleite von Lehman Brothers führte und damit die globale Finanzkrise auslöste. Schon 20 Jahre vorher gab es Ende der 80er Jahre des vergangenen Jahrhunderts eine krisenhafte Entwicklung, die mit derjenigen aus den vergangenen Jahren durchaus vergleichbar war.

Damals kamen mehrere Faktoren zusammen:

• Die Savings & Loans-Krise der US-Sparkassen, die eine Spekulationsblase am US-Immoblienmarkt finanziert hatten;

• Der zwischenzeitliche Zusammenbruch des Junk Bond Markts, da hochverzinsliche Unternehmensableihen für immer spekulativere Transaktionen eingesetzt worden waren;

• Die lateinamerikanische Schuldenkrise führte zu massiven Verlusten bei Auslandsengagements vieler international ausgerichteter Banken.

Diese Krise war Anlass für eine Konsolidierungswelle, bei der alle betrachteten Banken eine Hauptrolle spielten. Insofern kann man alle vier Institute schon insofern als „Gewinner“ der 80er Jahre-Krise betrachten, weil sie diese überlebt und schwächere Institute geschluckt haben. Dieser „Survivors Bias“ stellt eine gewisse positive Verzerrung der Ergebnisse dar, da viele Verliererbanken der ersten großen Krisensituation aus der Betrachtung herausfallen, weil ihre Daten schlicht und einfach nicht mehr rekonstruiert werden können.

Dass das Wachstum nach der Krise durch fortschreitende Konsolidierung erfolgte, war dabei typisch. So hat eine Studie der Federal Reserve Bank of New York gezeigt, dass das Wachstum der US-Großbanken in den 90er Jahren im Wesentlichen auf Akquisitionen beruhte. Organisch haben diese Institute sogar leicht an Marktanteilen verloren.

Trotz des relativen Gewinnerstatus nach der Krise gab es während der problematischen Jahre 1987-1993 deutliche Performanceunterschiede zwischen den Banken bzw. ihren Vorgängerinstituten. Als einzige konnte Wells Fargo überzeugen, die sowohl deutlicher zulegen konnten wie der Gesamtmarkt als auch die Konkurrenten.

Bank of America und Citigroup konnten zulegen, wenn auch nicht so stark wie der Gesamtmarkt. Auch brachen die Aktien während der schwierigen Marktphasen 1987 und 1993 überdurchschnittlich ein. Die Vorgänger von JPMorgan Chase waren hingegen besonders von den Krisenfaktoren betroffen, brachen zwischen-zeitlich sehr stark ein und waren am Ende des Betrachtungszeitraums sowohl absolut wie relativ im Minus.

Im Einzelnen kam es bei den jeweiligen Banken zu folgenden Entwicklungen:

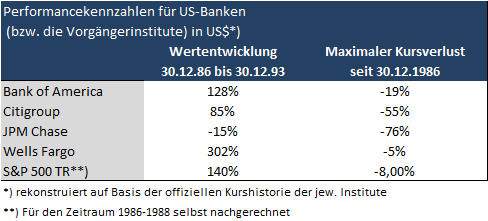

Bank of America

Bank of America war 1980 die dominierende Regionalbank in Kalifornien und bis zu diesem Zeitpunkt aufgrund rechtlicher Vorgaben im Wesentlichen auf den Heimatmarkt beschränkt geblieben. 1983 begann mit dem Kauf der Seafirst Corp. in Seattle ein Kaufzug, der das Institut zu einem der größten Finanzkonzerne der USA machen sollte. Die Savings & Loans-Krise belastete Bank of America dabei weniger, weil sie die Möglichkeit zum Kauf des kalifornischen Hauptkonkurrenten Security Pacific Corp. eröffnete. Allerdings gehörte Bank of America zu den Hauptbetroffenen der lateinamerikanischen Schuldenkrise in den 80er Jahren und musste gewaltige Verluste auf Auslandskredite einstecken. 1998 kam die Bank erneut unter Druck, als sich herausstellte, dass sie ca. 2 Mrd. US$ and den Hedgefonds D.E. Shaw verliehen hatte, der sich in russischen Staatsanleihen verspekuliert hatte. Das Institut war gezwungen, mit NationsBank zu fusionieren, einer Bank, die nach der S&L Krise aggressiv durch über 200 Akquisitionen gewachsen war.

Auch nach der Fusion setzte sich der aggressive Wachstumskurs durch Unternehmenskäufe fort: 2004 wurde für 47 Mrd. US$ FleetBoston Financial gekauft, 2005 das Kreditkartenunternehmen MBNA für 35 Mrd. US$. 2007 war La Salle Bank für 21 Mrd. Ein relativ kleiner, aber folgenschwerer Kauf war der Erwerb von Countrywide Financial für 4,1 Mrd. US$ 2008, durch den der größte Hypothekenfinanzierer der USA geschaffen wurde. Hiermit wurden nicht nur angesichts der schon entstandenen Immobilienkrise enorme Verlustpotenziale aufgebaut, gegen Countrywide Financial liefen auch noch FBI-Ermittlungen wegen Betrugs. 2008 wurde für 50 Mrd. US$ die Investmentbank Merrill Lynch erworben, die nach dem Zusammenbruch von Lehman Brothers vor dem Kollaps stand. Insbesondere dieser Kauf erwies sich als kostspieliger Fehler, Bank of America benötigte massive Staatshilfen, um nicht selbst unterzugehen.

Die Kursentwicklung spiegelt das Auf und Ab der Entwicklung bei Bank of America recht gut wieder. Richtig abwärts ging es aber erst nach den Käufen von La Salle und Countrywide Credit 2007 sowie Merrill Lynch 2008. Die übertrieben aggressive Akquisitionsstrategie hat insbesondere in der Abschwungphase des Marktes katastrophale Auswirkungen gehabt und kann als hauptursächlich für die miserable Aktienperformance aus¬gemacht werden.

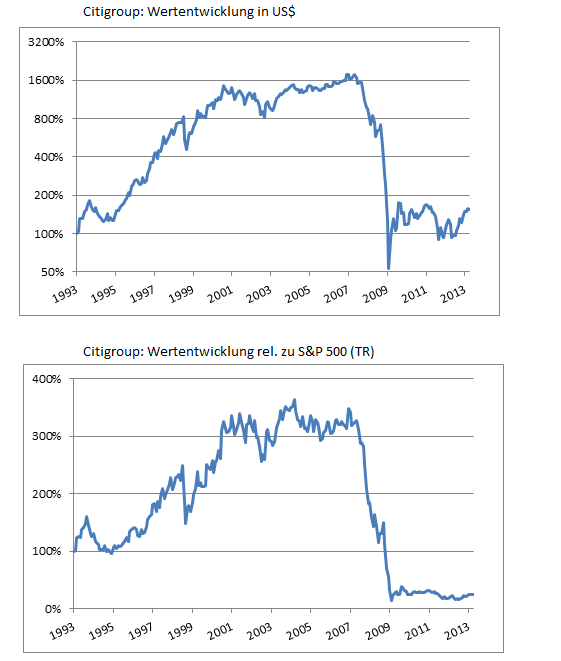

Citigroup

Der Name Citigroup geht auf die 1812 gegründete Citibank zurück. Durch eine Reihe von Übernahmen wuchs das Institut zu einer der größten Banken der USA. Im Gegensatz zu den Wettbewerbern spielte die internatio¬nale Expansion traditionell eine große Rolle, bereits 1929 konnte der Titel der größten nicht-staatlichen Bank der Welt für sich reklamiert werden. Weiterhin spielte die Citigroup oftmals die Rolle eines Wegbereiters für neue Finanzprodukte wie Girokonten, Kreditkarten etc. 1998 wurde in Hinblick auf die Bildung eines Allfinanzkonzerns erneut eine Vorreiterrolle eingenommen, indem die Fusion mit dem Versicherungskonzern Travellers Group erfolgte. Sachversicherungen wurden allerdings 2002 wieder ausgegliedert.

Die Finanzkrise traf Citigroup besonders hart, weil das Institut eine führende Rolle im noch jungen Geschäft mit sogenannten Collateralized debt obligations (CDOs) innehatte. Mit diesen neuen Instrumenten waren im Wesentlichen faule Kredite aus der Immobilienblase verbrieft worden. Nach dem Platzen der Blase hatten sie dramatisch an Wert verloren, im November 2008 war Citigroup praktisch bankrott. Nur durch eine Teilverstaatlichung sowie Staatsgarantien von über 300 Mrd. US$ konnte die Existenz gerettet werden.

Bei Citigroup ist im Wesentlichen der intern fahrlässige Umgang mit Risiken als Hauptgrund für die desaströse Wertentwicklung zu sehen. Hierzu hat möglicherweise die traditionell ausgeprägte Aufgeschlossenheit gegenüber Innovationen beigetragen. Die Komplexität von innovativen Finanzprodukten wie CDOs hatte offenbar die internen Risikokontrolleure massiv überfordert.

Dieser Beitrag wird in zwei Tagen ergänzt durch die Betrachtung von JPM Chase und Wells Fargo sowie die abschliessenden Ergebnisse.

Anmerkung: diese Analyse ist ausdrücklich keine finanzanalytische Betrachtung der Wertpapiere der betrachteten Banken zum gegenwärtigen Zeitpunkt und stellt keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel erschien in leicht abgewandelter Form ebenfalls in „Mit ruhiger Hand“ Nummer 13 vom 6. Mai 2013. Zur Entwicklung von US-Banken in den 90er Jahren vgl.: “Explaining the Rising Concentration of Banking Assets in the 1990s” von Kevin J. Stiroh and Jennifer P. Poole, FEDERAL RESERVE BANK OF NEW YORK, Current Issues in Economics and Finance, August 2000 Volume 6 Number 9.

Comments on this entry are closed.

{ 3 trackbacks }