Dieser Beitrag stellt den Abschluss einer Reihe dar, mit der die Frage untersucht wird, ob sich hinter dem numerischen Rekord des Deutschen Aktienindex DAX aus dem vergangenen Monat ein wirklicher Rekord für die Anleger verbirgt. In Blick Log vom 4. Juni wurde diskutiert wurde, ob der DAX überhaupt repräsentativ ist und worin die Unterschiede zwischen dem DAX als Kurs- und als Preisindex liegen. Am 6. Juni ging es um den Einfluss von Inflation und Steuern auf die reale Wertentwicklung sowie um den DAX im Vergleich mit dem Rentenmarkt. Heute wird der DAX im internationalen Vergleich gezeigt und hinterfragt, ob ein Rekord für einen Index mit der Berechnungsweise des DAX eigentlich etwas ungewöhliches seien sollte.

1) Der DAX im internationalen Vergleich: USA

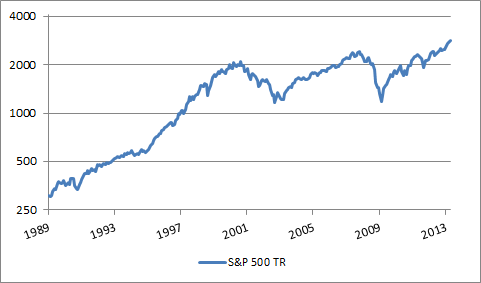

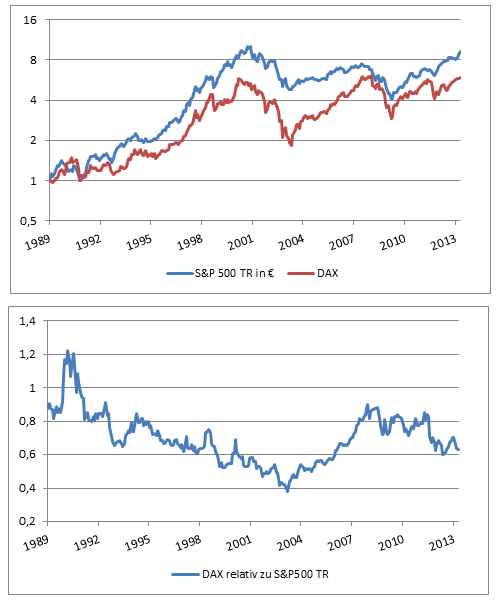

Der DAX wird – wie schon erwähnt – auch immer wieder gerne zu Vergleichen mit anderen populären Indizes herangezogen. Vom S&P 500 wird als „TR“-Variante auf ähnliche Weise wie beim DAX ein Performanceindex berechnet, der allerdings normalerweise wenig beachtet wird. Allerdings bietet er im Gegensatz zu den anderen internationalen Indizes damit eine dem DAX vergleichbare Berechnungsbasis.

Hier zeigt sich zunächst, dass der S&P 500 TR schon seit längerer Zeit auf Rekordkurs ist und sich auch anscheinend gleichmäßiger nach oben bewegt als der DAX. Allerdings ist natürlich zu beachten, dass die Währungsbasis für den US-Index der US$ ist. Insofern muss man für einen fairen Vergleich den S&P 500 TR auf DM bzw. € umbasieren. Dies wurde in dieser Analyse für den Zeitraum seit 1989 vorgenommen.

Der langfristige Vergleich von DAX und S&P500 fällt für den deutschen Index sehr ernüchternd aus. Seit Anfang 1989 konnte der DAX zwar um 529% zulegen, der S&P 500 TR in € aber um 854%. Dabei war der DAX auch kurz- und mittelfristig meistens dem US-amerikanischen Index unterlegen.

Lediglich nach der Einführung des € konnte sich der DAX im relativen Vergleich besser entwickeln, was aber vor allem auf den Währungsverfall des US$ in diesem Zeitraum zurückgeführt werden kann. Ohne Hilfe von der Währungsseite entwickelt sich der DAX allerdings signifikant schlechter als sein US-amerikanischer Vergleichsindex S&P 500TR. Insbesondere konnte der DAX nicht von der Finanzkrise profitieren, obwohl diese in den USA ihren Ausgangspunkt hatte. Im Gegenteil verlor er wieder an Boden.

2) Der DAX im internationalen Vergleich: Skandinavien

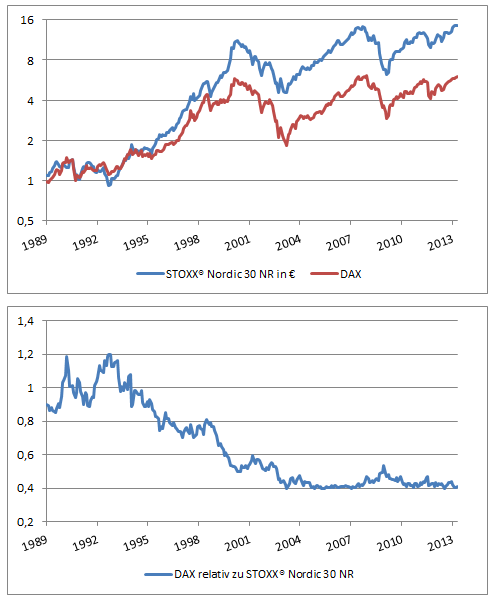

Im vorigen Abschnitt wurde der DAX mit dem US-amerikanischen Index S&P 500 TR verglichen. Nun kann man argumentieren, dass die Wirtschaftsentwicklungen und die strukturellen Voraussetzungen in den einzelnen Ländern zu unterschiedlich sind. Deswegen scheint es angemessener, den DAX mit einem Land bzw. mit einer Wirtschaftsregion zu vergleichen, die ähnliche Voraussetzungen mitbringt. Hier bietet sich aus zwei Gründen Skandinavien an:

Zum einen eignet sich die Region aus sachlichen Gründen für einen Vergleich: Die Wirtschaft wird vor allem von Exporten angetrieben, an der Börse sind daher auch global tätigen Gesellschaften besonders wichtig. Es gibt ebenfalls einen relativ umfangreichen Sozialstaat. Das Steuersystem gilt in Skandinavien allerdings als leistungsfreundlicher.

Für Skandinavien als Vergleichsmaßstab spricht auch, dass es einen brauchbaren Referenzindex gibt. Für die meisten europäischen Länder stehen derzeit nur sehr wenige Total Return Bluechip-Indizes zur Verfügung, die für einen längeren Zeitraum berechnet wurden und daher einen sinnvollen Vergleich ermöglichen. Mit dem STOXX® Nordic 30-Index ist aber ein solcher für die führenden skandinavischen Aktien vorhanden, da er bis in die 80er Jahre zurück als Performanceindex vorliegt. Allerdings wird dieser Index als sog. Net-Return Index berechnet, also um Dividendensteuern bereinigt. Der DAX hingegen wird nicht um diese bereinigt. Wie schon in Teil 2 dargestellt, zeigt ein Vergleich der STOXX®-Indizes für den Gesamtmarkt Deutschland, die ab Ende 2001 zur Verfügung stehen, dass die fehlende Steuerbereinigung einen Performancevorteil von ca. 0,8% p.a. ergibt. Insofern kann für den DAX angenommen werden, dass er aus berechnungstechnischen Gründen einen Vorteil gegenüber dem STOXX® Nordic 30-Index hat, auch wenn sich die genaue Größenordnung nur sehr schwer quantifizieren lässt.

Wenn man sich jetzt den DAX in Hinblick auf sein skandinavisches Gegenstück anschaut, ist das Bild wenig erfreulich: Über den gesamten Zeitraum hinweg seit Anfang 1989 konnte der STOXX® Nordic 30 NR in € um 1.384% zulegen, während der DAX nur auf 529% kam. Nur Anfang der 90er Jahre, als Skandinavien eine Krise durchmachte und in Deutschland die Wiedervereinigung stattfand, war der DAX kurzzeitig besser. Seitdem war er kontinuierlich schwächer, obwohl er bei der Berechnung der Dividendensteuern etwas bevorzug wird. Erst mit der Einführung des € konnte sich der DAX relativ zu Skandinavien stabilisieren. Deutsche Bluechip-Aktien erscheinen somit als klare Verlierer gegenüber ihren nordischen Nachbarn.

3) Die Normalität des Rekords

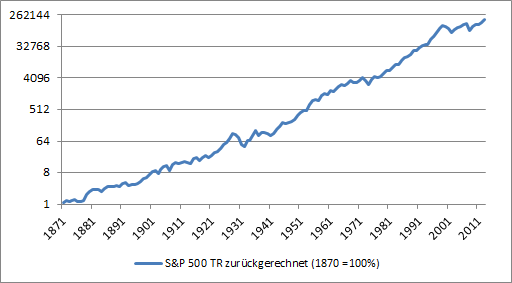

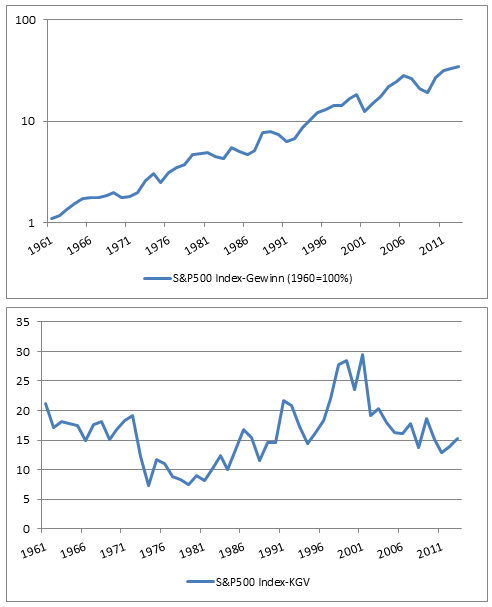

Dank der Arbeit von Robert Shiller liegen für den amerikanischen Aktienmarkt Daten über Kursentwicklungen und Dividenden vor, die eine Rückrechnung des US-amerikanischen Leitindex S&P 500 als Performanceindex bis 1870 erlauben.

Im Durchschnitt hat der Index nominal jährlich um 8,8% zugelegt und ist dabei einem relativ gleichmäßigen Wachstumspfad gefolgt. Zweimal hat sich der der S&P 500 allerdings von seinem langfristigen Trend deutlich nach oben entfernt: Ende der 20er Jahre und Ende der 90er Jahre des vergangenen Jahrhunderts. Beide Male wurde dieser Ausbruch nach oben von extremer Euphorie begleitet, Aktien wurden ohne Rücksicht auf ihre Bewertungen gehandelt. Beide Male konnte man berechtigterweise von einer Spekulationsblase sprechen, die Konsequenz war eine lange Wirtschaftskrise.

Das Beispiel des S&P 500 TR zeigt, dass Rekorde für einen Performanceindex völlig selbstverständlich sind, es sei den, es gab vorher eine Periode mit spekulativen Exzessen wie vor 1929 oder vor 2000. Dies ist deswegen normal, weil Unternehmen mit Ausnahme von Krisenzeiten praktisch immer in der Lage sind, mit ihren Aktivitäten ökonomische Werte zu schaffen, die dann entweder ihren Kapitalstock erhöhen oder ausgeschüttet werden. Diese Wertgenerierung wird in Performanceindizes wie dem DAX oder S&P 500 TR voll reflektiert, da sämtliche Belastungsfaktoren wie Dividendensteuern, Transaktions-kosten oder Inflation bei der Berechnung keine Berücksichtigung finden.

Deswegen ist es auch nicht ungewöhnlich, dass der DAX derzeit ein neues Rekordhoch gemacht hat. Das Ungewöhnliche ist, dass der DAX in den letzten Jahren sowenig neue Höchststände markiert hat. Dies ist allerdings die Konsequenz der Nachwirkungen aus dem Platzen der Spekulationsblase in Internetaktien 2000, welche sich allerdings inzwischen relativiert hat.

Der S&P 500 Index ist der einzige populäre Aktienindex, für den langfristige Berechnungen für den Indexgewinn vorliegen. Sie zeigen, dass sich der Gewinn – wenn auch mit zyklischen Schwankungen – relativ gleichmäßig nach oben bewegt hat. Sehr viel stärker hat allerdings die KGV-Bewertung geschwankt. Die starken Ausschläge an den Aktienmärkten ergeben sich also weniger aus den zugrunde liegenden fundamentalen Entwicklungen, die in den Gewinnsteigerungen reflektiert sind. Schwankungen werden vor allem durch die wechselnden Einschätzungen der Anleger gegenüber der Börsenbewertung verursacht.

In wirtschaftlich einigermaßen normalen Zeiten, in denen börsennotierte Unternehmen ihre Gewinne steigern und Dividenden ausschütten, ist es hingegen nichts Außergewöhnliches, wenn sich operative Ertragsverbesserungen auch in Steigerungen eines Performanceindex widerspiegeln. Insbesondere wenn dieser Index bei der Berechnung Wertminderungen durch Steuern, Inflation oder Transaktionskosten nicht berücksichtigt, kann er eigentlich nur steigen. Außergewöhnlich wäre hingegen, wenn wieder eine längere Zeit ohne DAX-Rekord vergeht.

Man wird sich deshalb in den nächsten Monaten, Jahren und vielleicht auch Jahrzehnten daran gewöhnen müssen, dass neue DAX-Rekorde völlig normal werden. Allerdings darf man sich als Anleger hiervon nicht täuschen lassen. Rekorde bei Performanceindizes bedeuten nicht automatisch auch Wertgewinne nach Inflation und Steuern.

Fazit:

Der jüngste Rekordlauf des DAX ist eine Fata Morgana. Die jüngsten Kursgewinne reichen bei Weitem nicht aus, um für die Wertverluste durch Steuern und Inflation zu kompensieren, die ein Anleger in den letzten Jahren erlitten hat. Insofern sind die jüngsten Rekordnachrichten ein typischer Fall von Geldillusion, also des Verdrängens von Geldentwertung. In Bezug auf den Gesamtmarkt und insbesondere in Hinblick auf Marktsegmente wie Midcaps hinkt der DAX hinterher. In Vergleich mit ausländischen Indizes sieht der DAX eher schwach aus. Indizes wie der FTSE100 (Großbritannien) oder SMI (Schweiz) sind deutlich weniger von ihren Höchstständen entfernt wie der vergleichbare DAX-Kursindex. Performanceindizes wie der S&P500 TR oder der STOXX Nordic 30 haben langfristig eine viel bessere Wertentwicklung. Insbesondere ist verwunderlich, warum der DAX bisher so selten das gemacht hat, was für einen Performanceindex aufgrund der vollen Einrechnung der Dividenden sowie der Nichteinbeziehung von Inflation, Steuern und Transaktionskosten eigentlich selbstverständlich sein sollte: Neue Rekorde melden.

Des weiteren muss man grundsätzlich fragen, ob ein Index, der von der Annahme vollständiger Reinvestments der Dividende ohne Steuerabzug ausgeht, wirklich ein geeigneter Maßstab zur Einschätzung von Börsenentwicklungen ist. In anderen Ländern sind Kursindizes üblich, die zwar auch die eine oder andere Schwäche haben. Ihnen kann man aber nicht den Vorwurf machen, dass sie die Aktienentwicklung zu positiv darstellen. Insofern sollte man eher bei der Suche nach einem repräsentativen Maßstab für die Börse den Blick auf den DAX-Kursindex richten, auch wenn das Bild hier nicht so schön ist wie beim großen Bruder Performanceindex.

Daher kann man aus dem jüngsten DAX-Rekord eigentlich nur eines folgern: Der deutsche Aktienmarkt hat massiven Nachholbedarf, und das in mehrfacher Hinsicht. Weder zum Feiern noch für Sorgen um eine spekulative Überhitzung besteht Anlass.

Anmerkung: diese Analyse ist ausdrücklich keine finanzanalytische Betrachtung von Wertpapieren und stellt keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel erschien in leicht abgewandelter Form ebenfalls in „Mit ruhiger Hand“ Nummer 14 vom 3. Juni 2013.

Die Kurszeitreihen in diesem Artikel der Reihe „Der Rekord, der keiner war“ basieren auf eigenen Datenbanken und Berechnungen sowie auf Zeitreihen der Deutschen Bundesbank, die teilweise wiederum auf die Deutsche Börse zurückgehen. Die Vergleichsdaten zum S&P 500 TR basieren auf Daten der CBOE sowie auf Berechnungen von Robert Shiller sowie Angaben von Bloomberg bzw. S&P zu Indexgewinnen, die nach www.longrundata.com zitiert wurden. Quelle für die Angaben zum Nordic 30 war die Website von Stoxx .

Comments on this entry are closed.