Heute startet die schwer gehypte Aktie von Alibaba ihr Börsendebüt an der New York Stock Exchange. Seit der Börseneinführung von Facebook ist das die wohl am meisten betrachtete Börseneinführung der letzten Jahre. Nebenbei soll es der größte Börsengang in der Geschichte werden. Der wesentliche Unterschied zu Facebook ist nur: Die Leistungen von Alibaba kennt hier kaum jemand, weil das Unternehmen unter der Marke Alibaba in Europa gar nicht wirklich aktiv ist (siehe aber German.alibaba.com). Firmengründer Jack Ma, der nach einem Bericht der FT übrigens 1999 vergeblich im Silicon Valley 2 Mio. US$ Beteiligungskapital gesucht hat, will 25 Milliarden Dollar einsammeln für sein unübersichtliches aus rund 210 Unternehmen bestehendes Konstrukt einsammeln, das als Dachgesellschaft Alibaba Group Holding Ltd. auf den Cayman Islands registriert ist.

Im Prinzip ist zu dem IPO (englische Kurzformel für initial public offering ) alles und auch von jedem gesagt. Ursprünglich wollte ich einen Text verfassen, in dem ich darüber schreibe, warum ich die Aktie nicht zeichnen würde. Bei der Sichtung vieler Artikel fielen mir jede Menge Argumente für oder gegen eine Zeichnung bzw. einen Kauf ein. Und irgendwie hatte ich dann doch keine Lust/Zeit auf eine solche Für und Wider-Argumentation, vor allem weil sich diese weichen Argumente ganz schlecht in Daten übersetzen lassen. Und auf die Daten, vor allem auf die zukünftigen Daten, kommt es bei Unternehmensbewertungen an.

Mich interessieren eigentlich nur zwei Fragen. Auf welchen Annahmen basiert die hohe Bewertung und was passiert, wenn sich diese Annahmen verändern. Auf Basis dieser Betrachtung wird schnell deutlich, dass die Aktie nichts für schwache Nerven ist. Dies schrieb in dieser Woche auch Jason Zweig für das Wall Street Journal. Warum das so ist, begründete er mit historischen Erfahrungen und statistischen Zusammenhängen anderer Börsengänge. Bei allem Respekt von Jason Zweig, aber das hat erst einmal nichts mit Alibaba zu tun.

In vielen Modellen für die Preisbestimmung von Wertpapieren werden künftige Gewinne oder Cash-Flows geschätzt und dann auf den aktuellen Marktwert abgezinst. Um von einem Jahresgewinn von umgerechnet 3,72 Mrd. US Dollar auf einen Unternehmenswert zwischen 160 und 200 Mrd. US Dollar zu kommen, braucht es schon einiges an Fantasie und vor allem hohe Wachstumserwartungen.

Ich habe mir eine simple Excel-Tabelle gebaut und diese mit dem Gewinn 2013/2014 lt. Emissionsprospekt von 3,72 Mrd. Dollar gefüttert und dann einfach mal geschaut bei welchen Wachstumsannahmen und welchen Risikoprämien sich ein Marktwert von um die 160 Mrd. US Dollar ergeben würde. Im Prinzip ergeben sich tausende von Kombinationen zwischen Wachstumsannahmen und Risikoprämien, um auf solch hohe Unternehmensbewertungen zu kommen.

Ohne auf das Modell hier im Detail einzugehen, habe ich mit einem Simulationstool einfach über Excel ermittelt lassen, wie sich der Unternehmenswert nach der Barwertmethode bei schwankenden Wachstumsannahmen für die ersten fünf Jahre entwickeln würde. Simulationen zeigen viel besser Risiken eines Investments bzw. eines Businessplans an als ein normaler Plan (ich habe das einmal ausführlich dargestellt: Teil 1, Teil 2 mit Beispiel) und ist mit den richtigen Tools nicht viel aufwendiger als Best-, Worst und Normalcase-Varianten zu erstellen.

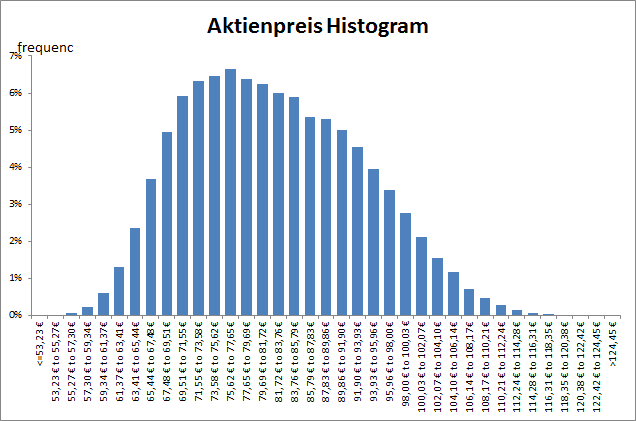

Das Ergebnis für 100.000 Simulationsläufe ist in dem Histogramm (Bild oben) dargestellt. Nach den von mir getroffenen Annahmen und einem risikoadjustierten Abzinsungsfaktor, komme ich auf ein minimalen Aktienkurs von 53,23 Dollar und maximal 124,45 Dollar. Das Modell beruht darauf, dass das Gewinnwachstum in den nächsten Jahren zwar schwankt, jedoch auf hohem Niveau.

Bitte auf keinen Fall aus der Simulation die Erkenntnis ableiten, dass der Aktienpreis (unten auf der X-Achse) in den nächsten Monaten oder Jahren zwischen 53 und 124 Dollar schwanken wird. Dafür ist mein Modell viel zu grob und arbeitet auch nur mit einem Inputfaktor, nämlich den für die Aktionäre bereit stehenden Nettoertrag. Aus dem Modell lässt sich aber ableiten, dass hohe bis sehr hohe Wachstumsraten notwendig sind*, um eine so hohe Bewertung zu rechtfertigen.

Ein Beispiel: In meinem Modell** kann ich z.B: mit Wachstumsraten von 80% (für 2014), 50% (2015), 40% (2016), 30% (2017), 20% (2018) und danach jeweils 10% sowie einem Abzinsungsfaktor von 14% einen Wert von 163 Mrd. ermitteln. Halbiere ich jetzt zur Vereinfachung alle Wachstumsraten, dann komme ich unter sonst gleichen Bedingungen auf einen Wert von knapp 70 Mrd. Euro.

Die Erkenntnis, dass die Aktienkurse von sehr hoch bewerteten Unternehmen sehr empfindlich auf Wachstumsänderungen reagieren, ist weder neu noch originell. Sie wird aber durch die Simulation deutlicher und wenn man etwas mit den Bewertungsformeln herumspielt.

Ich bin gespannt, wie sich die Aktie in den ersten Tagen entwickeln wird. Der Start jedenfalls erfolgt zum Höchstpreis von 68 US Dollar. Die vorbörslichen Indikationen deuten darauf hin, dass die Aktie trotz des angehobenen Emissionspreises zum Start darüber liegen wird, weil die Investoren nachkaufen, die bei der Zeichnung keine Aktien abbekommen haben. Ich selbst würde keine Aktien kaufen. Mir ist das Konstrukt zu undurchsichtig. Die rechtlichen Verflechtungen der verschiedenen Tochtergesellschaften untereinander und mit Gesellschaften, die Jack Ma “gehören”, jedoch nicht unter der Alibaba Goup zusammengefasst sind, bergen Risiken, die überhaupt nicht einschätzbar sind. Immer wieder liest man über die Risiken der Governance-Strukturen. Dazu kommt, dass Jack Ma die für mich spannenden Finanzprodukte von Alibaba in eine andere Gesellschaft ausgegliedert hat, so dass die börsennotierte Gesellschaft vom Wachstum der Payment-, Anlage und Kreditleistungen nicht profitiert. Damit sich die Aktie deutlich nach oben entwickelt, müsste die Wachstumsphantasie noch mehr angeheizt werden. Ich sehe die Chance dafür niedriger ein, als die Chance, dass hohen Wachstumserwartungen einen Dämpfer bekommen.

Nachtrag

Mittlerweile ist der Handel der Alibaba-Aktie an der NYSE gestartet. Eröffnungspreis war lt. Kursnotierung des Wall Street Journals 92,70 US$. Anschließend ging es rauf bis auf 99,70 und wieder runter und pendelte danach um die 90 US$.

* Wer es genau wissen will: Ich habe mit folgenden Wachstumsannahmen für die nächsten 5 Jahre gerechnet, wobei ich als Basis eine Normalverteilung gewählt habe, was an sich schon gefährlich ist.

| Study | Min | Max | |||||

| Input Cells | File | Allowed | Expected | Allowed | |||

| Description for Reports | Range Names | Values | Values | 10/90 | Values | 90/10 | Values |

| 2014 | 100,00% | 60,00% | 88,73% | 99,74% | 110,74% | 120,00% | |

| 2015 | 60,00% | 30,00% | 51,99% | 59,99% | 68,01% | 80,00% | |

| 2016 | 50,00% | 30,00% | 45,19% | 49,96% | 54,75% | 60,00% | |

| 2017 | 40,00% | 20,00% | 35,19% | 39,96% | 44,75% | 50,00% | |

| 2018 | 40,00% | 10,00% | 34,06% | 38,96% | 43,48% | 45,00% | |

| 2019 | 10,00% | -5,00% | -3,50% | 2,50% | 8,50% | 10,00% |

** Ich habe hier mit der Nettobarwertformel von Excel gerechnet auf 10 Jahre und danach mit einem Terminalvalue für 30 Jahre gerechnet.

Comments on this entry are closed.

{ 5 trackbacks }